1С:Профессионал по 1C:ERP – вопрос 13.02

На текущей странице представлен разбор вопроса из Сертификации 1С:Профессионал по 1С:ERP редакции 2.0

Актуальные вопросы из нового комплекта вопросов (по редакции 2.1) рассмотрены в курсе

Вопрос 13.02 – Косвенные затраты

В вопросе 13.2 предлагается выбрать, что может относиться к косвенным затратам:

- Номенклатурные затраты

- Постатейные расходы

- Статьи калькуляции.

В вопросе 13.1 мы рассмотрели порядок классификации затрат на прямые и косвенные, который определен в статье 318 (глава 25) Налогового кодекса РФ. В вопросе 13.2 предлагается выбрать, что относится к косвенным расходам. Рассмотрим предлагаемые варианты:

- Номенклатурные затраты. Они возникают при:

- Передаче в производство каких-либо материалов и полуфабрикатов

- Покупке работ

- Продаже работ между собственными организациями

- Выполнении работ собственными подразделениями.

Их особенность заключается в том, что аналитическим разрезом их учета всегда является номенклатура.

В себестоимость готовой продукции они включаются с помощью документов:

- Маршрутный лист производства (основные материалы для выпусков по распоряжениям)

- Списание затрат на выпуски без распоряжений (материалы для выпусков без распоряжений)

- Распределение материалов и работ на себестоимость (вспомогательные материалы для выпусков как по распоряжениям, так и без распоряжений).

Таким образом, мы можем утверждать, что номенклатурные затраты – это прямые материальные затраты, т.е. они не относятся к косвенным затратам (первый вариант ответа неверный).

- Постатейные затраты. Они возникают при:

- Приобретении услуг у поставщика

- Начислении амортизации по ОС и НМА

- Начислении повременной оплаты

- Передаче материалов на ОПР или ОХР

- Продаже услуг между собственными организациями

- Выполнении услуг собственными подразделениями.

Аналитическим разрезом их учета является статья расходов. В статье расходов выбирается вариант распределения затрат, отнесенных на данную статью расходов.

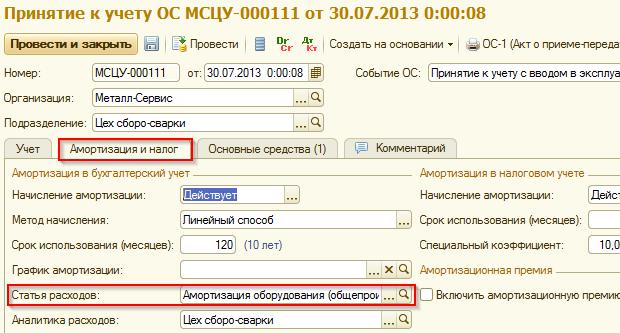

В зависимости от места возникновения постатейных затрат они могут относиться к прямым или к косвенным затратам. Так, например, амортизация производственных станков с точки зрения учета в ERP 2.0 является постатейной затратой (при принятии к учету ОС указывается, по какой статье расхода будет отражаться его амортизация):

С точки зрения налогового учета амортизация производственного оборудования является прямым расходом.

Но также с точки зрения учета в ERP 2.0 и общепроизводственные расходы являются постатейными. А с точки зрения налогового учета – косвенными.

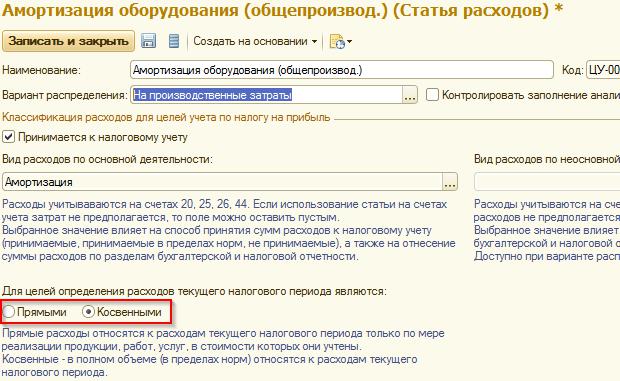

Чтобы в системе можно было отделить косвенные постатейные расходы от прямых, в плане видов характеристик Статьи расходов предусмотрен соответствующий реквизит:

Следовательно, мы можем утверждать, что и постатейные затраты могут относиться к косвенным затратам (второй вариант ответа верный).

- Статьи калькуляции используются для группировки затрат в аналитических отчетах системы для целей анализа структуры себестоимости.

При этом статьи калькуляции не влияют на определение прямых и косвенных расходов и, следовательно, не имеют отношения к классификации затрат для целей налогового учета.

Таким образом, мы можем утверждать, что третий вариант ответа неверный.

Подытожим все выше сказанное: К косвенным затратам могут относиться только постатейные затраты (т.е. второй вариант ответа является верным).

Комментарии / обсуждение (7):

Комментарии закрыты

У статей калькуляции есть флаг «Относится к косвенным затратам по налоговому учету». Вопрос: 1. на что влияет его установка 2. может ли это быть признаком того, что расходы по такой статье можно считать прямыми или косвенными.

Добрый день!

Подскажите, пожалуйста, какой релиз ERP 2 Вы используете?

В релизах 2.0.10, 2.1 данный реквизит удален из справочника «Статьи калькуляции».

1С не перестает удивлять … Подавать апелляцию?

Можно попробовать задать вопрос коллегам из 1С :)

Будем очень благодарны, если потом поделитесь результатами.

На edu правильный ответ «Статьи калькуляции»

Статья калькуляции — это аналитика структуры себестоимости, которая используется в отчетах информационной системы. Она не имеет отношения к учета и классификации затрат для целей налогового учета.

Классификация затрат для целей налогового учета осуществляется только в плане видов характеристик Статьи расходов, который используется для учета постатейных расходов.

Следовательно, к косвенным затратам относятся только постатейные затраты.

Рекомендуем также обратиться к схеме классификации затрат с точки зрения ERP 2, приведенной в вопросе 13.1. На схеме видно, что к косвенным расходам могут относятся только постатейные расходы.

На данный момент уже нет