1С:Профессионал по 1C:ERP – вопрос 13.05

На текущей странице представлен разбор вопроса из Сертификации 1С:Профессионал по 1С:ERP редакции 2.0

Актуальные вопросы из нового комплекта вопросов (по редакции 2.1) рассмотрены в курсе

Вопрос 13.05 – Типы номенклатуры, используемые в качестве номенклатурных затрат

В вопросе 13.5 необходимо выбрать типы номенклатуры, с которыми элементы справочника Номенклатура могут относиться к номенклатурным затратам.

Варианты ответов:

- Товар

- Работа

- Услуга

- Комбинации указанных вариантов.

Чтобы ответить на вопрос, вспомним, что мы знаем о номенклатурных затратах.

- Номенклатурные затраты возникают:

- при передаче в производство каких-либо материалов и полуфабрикатов

- при покупке работ

- при продаже работ между собственными организациями

- при выполнении работ собственными подразделениями.

(Уже здесь мы можем предположить, что подходят первый и второй варианты ответа. Проверим это на системе).

- Их особенность заключается в том, что аналитическим разрезом их учета всегда является номенклатура.

- В себестоимость готовой продукции они включаются с помощью документов:

- Маршрутный лист производства (основные материалы для выпусков по распоряжениям)

- Списание затрат на выпуски без распоряжений (материалы для выпусков без распоряжений)

- Распределение материалов и работ на себестоимость (вспомогательные материалы для выпусков как по распоряжениям, так и без распоряжений).

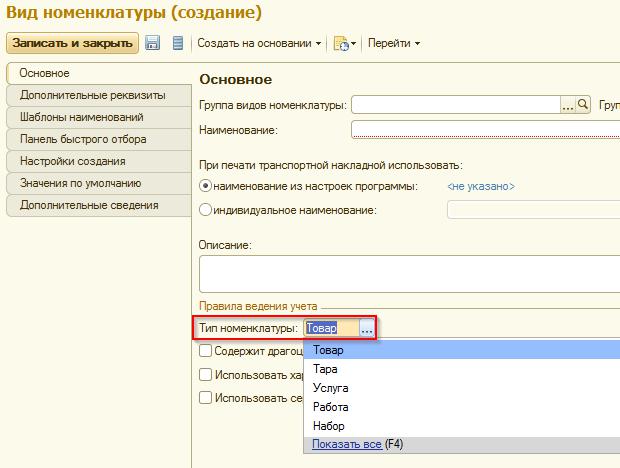

Какие типы номенклатуры могут быть выбраны? (Тип номенклатуры указывается в справочнике Виды номенклатуры раздел Нормативно-справочная информация – Настройки и справочники – Виды номенклатуры):

![]()

ВАЖНО! Виды номенклатуры доступны при включенной функциональной опции Множество видов номенклатуры. Если опция отключена, то возможен выбор только двух типов номенклатуры: Товар и Услуга.

![]()

В вопросе предлагается выбрать из следующих вариантов:

Товар – к этому типу относится материальная номенклатура, которая закупается, продается, хранится на складах

Услуга – нематериальная номенклатура. Она, так же, как и материалы, может закупаться, продаваться, но при покупке услуга сразу списывается на расходы

Работы – также нематериальная номенклатура, которая может производиться, закупаться, продаваться. Но, в отличие от услуг, работы в программе учитываются так же, как и товары. Для них ведется учет по количеству и себестоимости, однако работы не хранятся на складе, а числятся за подразделением.

Попробуем отразить затраты по каждому из указанных типов номенклатуры. Для этого

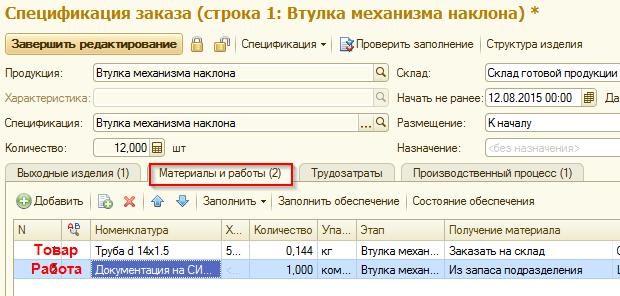

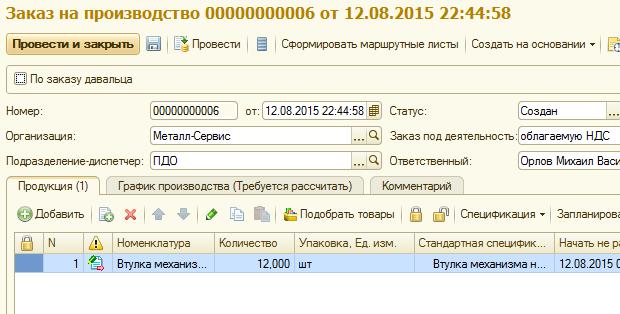

- Создадим документ Заказ на производство (раздел Производство и ремонты – Заказы на производство):

-

В Спецификации заказа на производство на закладке Материалы и работы укажем 2 строки: номенклатуру с типом Товар и Работа. Номенклатуру с типом Услуга на данной закладке мы выбрать не можем (это также подтверждает, что в качестве номенклатурных затрат может быть указан Товар или Работа):

-

Переведем Заказ на производство в статус К производству

- Рассчитаем график производства (раздел Производство и ремонты – График производства – Планировать очередь по)

- Сформируем Маршрутные листы производства (кнопка Сформировать Маршрутные листы в Заказе на производство)

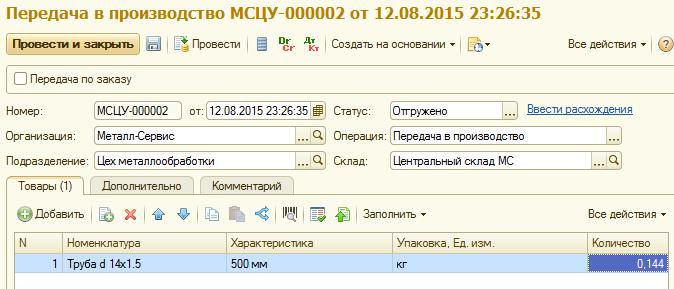

- Передадим в производство номенклатуру с типом Товар. Для этого оформим документ Внутреннее потребление товаров с операцией Передача в производство (раздел Склад – Внутренние потребления товаров):

Номенклатуру с типом Работа или Услуга в документе Внутреннее потребление товаров выбрать нельзя.

-

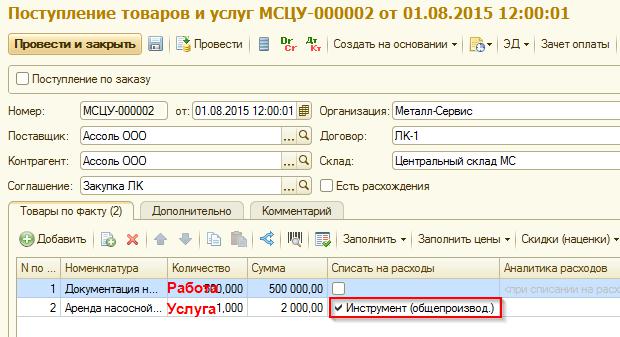

Для того чтобы отразить поступление номенклатуры с типом Работа и Услуга, сформируем документ Поступление товаров и услуг:

Для номенклатуры с типом Работа может быть установлен признак Списать на расходы. При установленном признаке необходимо указать Статью расходов (т.е. при установленном признаке затраты на Работу становятся Постатейными)

Для номенклатуры с типом Услуга признак Списать на расходы установлен всегда и не может быть снят Пользователем. Статья расходов для услуг указывается всегда (!) (И снова мы убеждаемся в том, что услуги – это постатейные расходы).

-

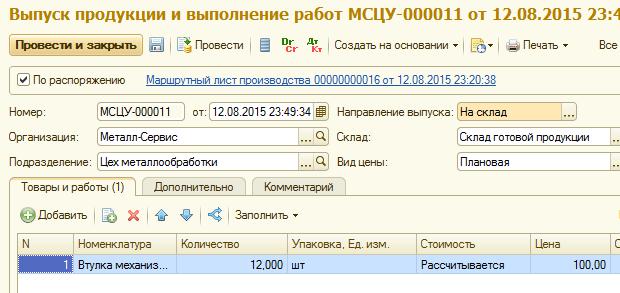

Переведем Маршрутный лист в статус Выполнен и отразим по нему выпуск (введем на основании документ Выпуск продукции)

-

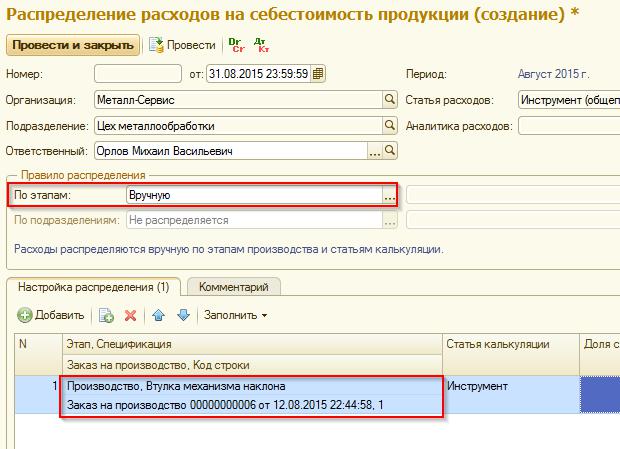

Поскольку при поступлении услуги мы указали статью расходов, нам необходимо выполнить распределение этого расхода на себестоимость продукции (что снова подтверждает то, что услуги – постатейные расходы). Сформируем документ Распределение расходов на себестоимость продукции (раздел Производство – Распределение расходов на себестоимость продукции), укажем Правило распределения по этапам – Вручную, в табличной части Настройка распределения выберем наш этап производства:

- Рассчитаем себестоимость продукции (раздел Финансы – Закрытие месяца – Выполнить операции).

- Для того чтобы проанализировать структуру себестоимости, сформируем отчет Себестоимость выпущенной продукции (раздел Производство и ремонты – Отчеты по производству и ремонтам – Себестоимость выпущенной продукции):

Отчет позволяет провести комплексный анализ себестоимости продукции. Отчет формируется в разрезе статей калькуляции, которые, в свою очередь, могут быть расшифрованы до затрат.

В группировке Затрата отображается:

- Для номенклатурных затрат – Номенклатура

- Для трудозатрат – Виды работ сотрудников

- Для постатейных расходов – Статья расходов.

Как мы видим из отчета, для Товара и Работы, вошедших в себестоимость изделия в группировке Затрата, отображается Номенклатура, тогда как для Услуги – Статья расхода.

Теперь мы можем с уверенностью утверждать, что элементы справочника Номенклатура с типом номенклатуры Товар и Работа могут быть отнесены к номенклатурным затратам (комбинация первого и второго вариантов ответа). Услуга же всегда (!) является постатейным расходом.