О чем эта статья

В этой статье рассмотрим новую возможность релиза УТ 11.1.4 (и более старших версий) – предварительную оценку рентабельности продаж.

Этот отчет очень полезный, поскольку дает нам информацию о:

- Маржинальной прибыли и рентабельности продажи

- Коэффициенте наценки на продажу

- Наименее/наиболее рентабельных товарах в продаже

- Как изменится рентабельность продаж менеджера за текущий месяц с учетом текущей продажи.

Применимость

Статья написана для редакции УТ 11.1. Если вы используете эту редакцию, отлично — прочтите статью и внедряйте рассмотренный функционал.

Если Вы работаете со старшими версиями УТ 11, то данный функционал является актуальным. Наиболее заметным отличием УТ 11.3/11.4 от редакции 11.1 является интерфейс Такси. Поэтому, чтобы освоить материал статьи — воспроизведите представленный пример на своей базе УТ 11. Таким образом, Вы закрепите материал практикой :)

Реализация отчета для анализа и предварительной оценки рентабельности продаж

Отчет вызывается исключительно из форм документов:

- Коммерческое предложение клиенту.

- Заказ клиента.

- Реализация товаров и услуг.

- Заявка на возврат товаров от клиента

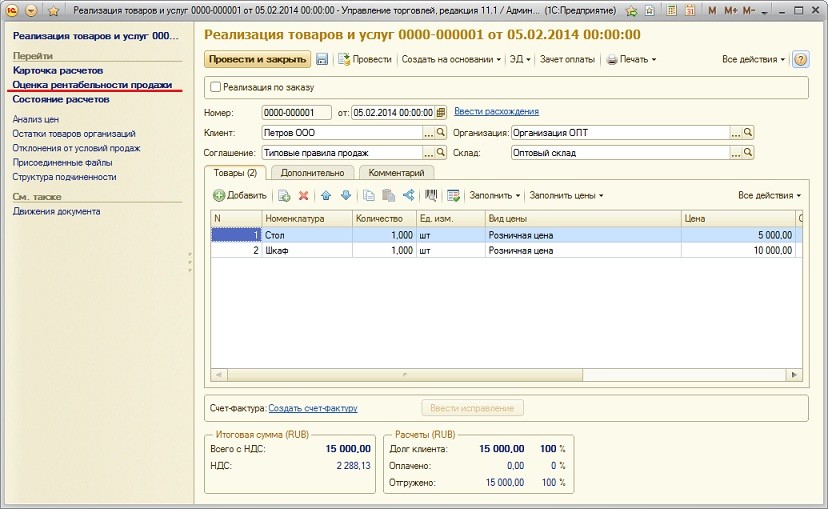

Т.е. при проведении, например, документа «Реализация товаров и услуг» мы сразу же можем увидеть рентабельность данной продажи, перейдя в пункт «Оценка рентабельности продажи» панели навигации формы документа.

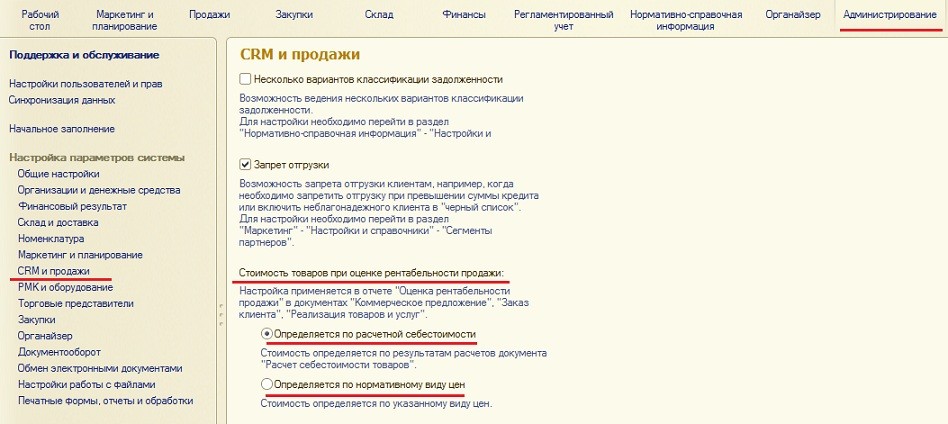

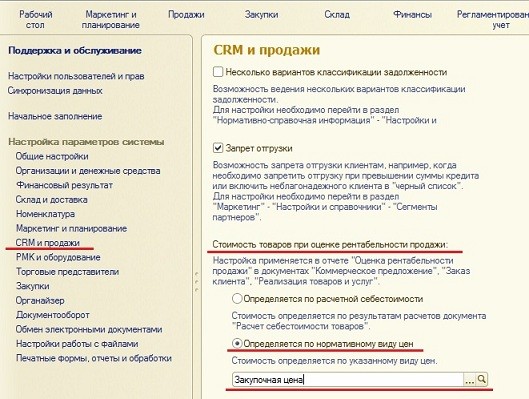

Необходимые настройки расчета предварительной рентабельности задаются на закладке «Администрирование» — «CRM и продажи».

Для увеличения нажмите на изображение.

В программе можно использовать один из двух способов оценки рентабельности продаж:

- Определяется по расчетной себестоимости. В данном варианте стоимость определяется по результатам расчетов документа «Расчет себестоимости товаров».

Т.е. при продаже товара его рентабельность рассчитывается как:

Рентабельность продажи = Цена продажи – Себестоимость

- Определяется по нормативному виду цены. При использовании этого способа, стоимость определяется по указанному виду цены (например, по виду цены «Закупочная»).

Т.е. при продаже товара его рентабельность рассчитывается как:

Рентабельность продажи = Цена продажи – Нормативный вид цены

Например, установим в настройках программы первый вариант «Определяется по расчетной себестоимости».

Создадим в программе документ закупки товара:

- Стол по цене 1 000 руб.

- Шкаф по цене 4 000 руб.

Для увеличения нажмите на изображение.

Выполним обработку «Закрытие месяца».

Итого, себестоимость стола 1000 руб., а шкафа – 4000 руб.

Теперь создадим продажу данных товаров:

- Стол по цене 5 000 руб.

- Шкаф по цене 10 000 руб.

Для увеличения нажмите на изображение.

Поскольку мы в настройках программы указали вариант «Определяется по расчетной себестоимости», то нам нужно провести обработку «Закрытие месяца», чтобы программа сформировала необходимые движения по выручке и себестоимость продаж.

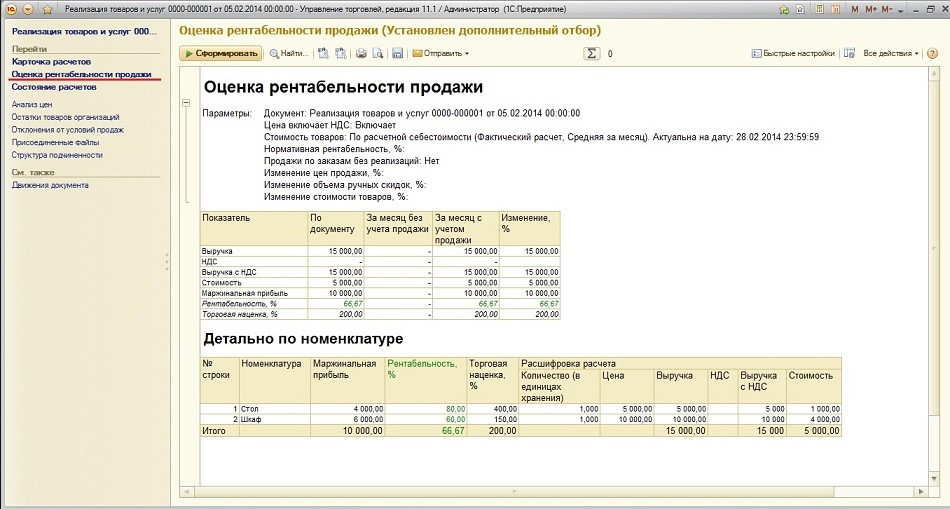

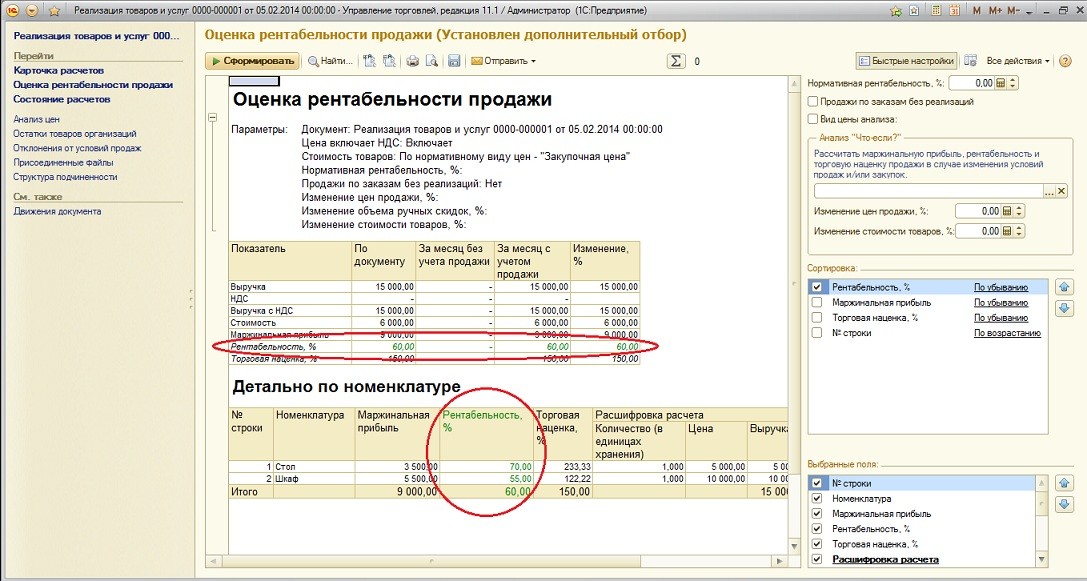

Теперь перейдем в пункт панели навигации «Оценка рентабельности продажи» формы нашего документа «Реализация товаров и услуг». Перед нами откроется отчет оценки рентабельности.

Для увеличения нажмите на изображение.

Итак, перед нами две таблицы.

Первая таблица показывает нам информацию о выручке, стоимости и прибыли по продажам товаров (не только указанных в данном документе) в целом по конкретному менеджеру, который указан в документе на вкладке «Дополнительно».

- Колонки отчета показывают следующую информацию:

- По документу — все показатели рассчитываются по табличной части «Товары» документа.

- За месяц без учета продажи — показатели рассчитываются по менеджеру документа нарастающим итогом с начала месяца (продажи с начала месяца). Текущий документ не учитывается.

- За месяц с учетом продажи — показатели рассчитываются по менеджеру документа нарастающим итогом с начала месяца с учетом текущего документа.

- Изменение, % — рассчитывается разница между колонками «За месяц с учетом продажи» и «За месяц без учета продажи» для оценки влияния текущей продажи на результаты менеджера за месяц.

Как видим, колонка «За месяц без учета продажи» у нас не заполнена, поскольку это наша первая реализация этих товаров в данном месяце.

Вторая таблица отчета показывает нам информацию о результате продажи в разрезе каждой номенклатуры данного документа «Реализация товаров и услуг».

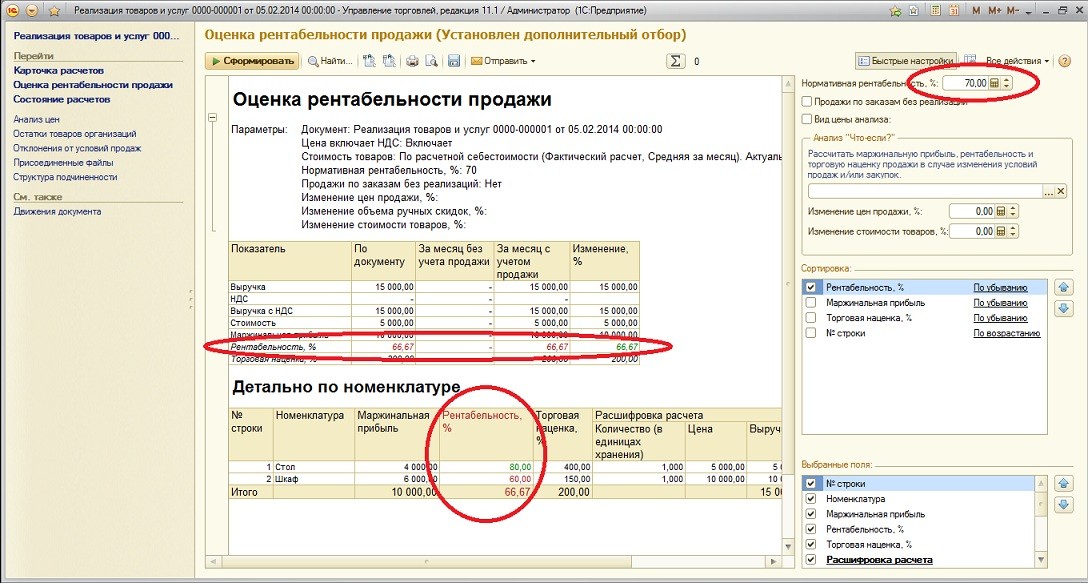

Теперь перейдем к настройкам данного отчета – кнопка «Быстрые настройки».

В поле «Нормативная рентабельность» мы можем указать необходимую рентабельность (в процентном выражении), которую мы ожидаем получить от реализации товаров.

В этом случае отчет будет указывать цветом на проблемные места.

Например, укажем значение 70%. Сформируем отчет.

Для увеличения нажмите на изображение.

Мы увидим красные цифры в отчете. Т.к. общая рентабельность равна 66,67% (меньше указанных нами требуемых 70%). Стол программа указывает зеленым цветом, поскольку его рентабельность нас устраивает. Что касается шкафа, то его рентабельность, как и общая по продажам менеджера документа также меньше 70%.

Если в настройках отчета установить флажок «Продажи по заказам без реализаций», то в первой таблице отчета в колонках «За месяц без учета продажи» и «За месяц с учетом продажи» программа учтет и Заказы клиентов, на основании которых еще нет проведенного документа «Реализация товаров и услуг».

Т.е. мы сможем увидеть предполагаемую прибыль, которую мы получим, если на основании наших Заказов в базе проведем Реализации.

Далее перед нами есть настройки анализа «Что-если?». Т.е. какой результат мы получили бы, если провели документ по другому виду цены, или изменили цену продажи и стоимость товара на какой-то процент.

В общем, очень интересная настройка. Например, сейчас наш документ проведен с видом цены «Розничная цена» и мы получили маржинальную прибыль 10 000 руб.

Укажем в быстрых настройках отчета указать другой вид цены (например, «Оптовая цена»). Мы получим в отчете маржинальную прибыль, которую мы могли бы получить, если бы произвели продажу по указанному виду цены («Оптовой цене»).

Для увеличения нажмите на изображение.

Дополнительно мы можем указать сортировку отчета и выбирать поля, которые отображать или не отображать в отчете.

Теперь еще раз перейдем на вкладку программы «Администрирование» — «CRM и продажи» и укажем второй вариант оценки рентабельности продаж «Определяется по нормативному виду цены.

Перед нами появится поле для выбора вида цены, по которому будет определяться стоимость товара.

Т.е., как я уже упоминал в начале статьи, при продаже товара его рентабельность рассчитывается как:

Рентабельность продажи = Цена продажи – Нормативный вид цены

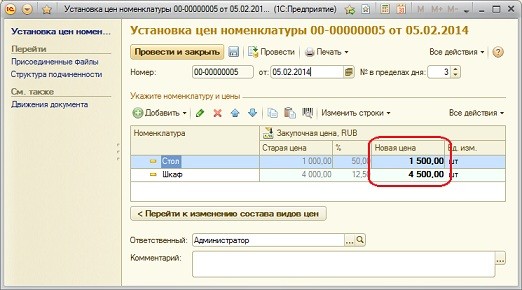

Укажем вид цены «Закупочная цена».

У меня уже есть проведенный документ «Поступление товаров и услуг». По данному документу поступили товары Стол и Шкаф по цена 1 000 руб. и 4 000 руб. соответственно.

Но «Закупочную цену» я установлю, например, на Стол 1 500 руб., а на Шкаф 4 500 руб., чтобы мы с Вами увидели разницу в отчете «Оценка рентабельности продажи».

Теперь откроем проведенную нами реализацию и откроем отчет рентабельности продаж.

Для увеличения нажмите на изображение.

Как видим, рентабельность у нас уже другая, чем была при использовании варианта «Определяется по расчетной себестоимости».

Ну что ж, мы с Вами рассмотрели функционал анализа и предварительной оценки рентабельности продаж при оформлении документов. Функционал я бы сказал очень полезный, поскольку позволяет оперативно получать информацию о текущей продаже товаров и по результатам продаж менеджера в целом. Какой вариант из двух возможных использовать, выбирать Вам.

При первом варианте в программе должны быть движения по себестоимости (выполнена обработка «Закрытия месяца»).

При втором варианте на товар должна быть установлена цена, которая будет являться стоимостью товара при просмотре предварительной рентабельности.

![]()

PDF-версия статьи для участников группы ВКонтакте

Мы ведем группу ВКонтакте — http://vk.com/kursypo1c.

Если Вы еще не вступили в группу — сделайте это сейчас и в блоке ниже (на этой странице) появятся ссылка на скачивание материалов.

[sociallocker id=»136011″]![]()

Другие статьи по новым возможностям УТ 11.1:

«Поиск и удаление дублей элементов»

«Отгрузка товара с отложенным переходом права собственности»

Добрый день! У меня в УТ11 оценка рентабельности заказа клиента считается правильно только в проведенных и закрытых заказах. В заказах «на согласовании» и незакрытых рентабельность 100%. Подскажите как исправить?

Здравствуйте!

На данный момент корректную картину можно посмотреть после проведения реализации по заказу и закрытия месяца.

По словам разработчиков, они ведут работу над усовершенствованием данного функционала.

Но есть еще следующий вариант:

Для просмотра предварительной себестоимости по заказам рекомендую включить в настройках программы («НСИ и администрирование» — «Финансовый результат и контроллинг») функциональную опцию «Рассчитывать предварительную себестоимость регламентным заданием».

Настроить расписание.

Вручную предварительную себестоимость можно рассчитать в разделе «НСИ и администрирование» — «Обслуживание» — «Регламентные и фоновые задания».

Выбрать там «Расчет предварительной себестоимости товаров» и нажать команду «Выполнить сейчас».

После выполнения предварительного расчета себестоимости в заказе можно просмотреть предварительную себестоимость.

Андрей, спасибо за статью!

наткнулась на эту статью — это спасение для нас!

уже 3 месяца после перехода на УТ 11 директор пилит нас отсутствием наценок при продажах, что менеджеры продают вслепую — а мы никак не можем верно рассчитать себестоимость, да и в текущем режиме она не считается при системе Интеркампани.

Раньше в 7-ке был стандартный партионный учет и каждый менеджер сразу в документе продажи видел наценку по каждому товару, т.к. к документу Реализация товаров сразу привязывалась партия поступления.

Сейчас установила вид анализа цены — Закупочная — наценка встала на свои места.

А Закупочные цены я и до этого заставляла закупщиков всегда регистрировать при поступлениях товаров от поставщиков, поэтому они у нас есть.

Вопрос: есть ли подобный анализ рентабельности на основе вида цены, чтобы посмотреть прибыль фирмы за день, месяц и т.д.?

это очень важный ежедневный отчет для директора, который не работает без расчета себестоимости (((

Как «заставить работать» предварительный расчет себестоимости без введения документов Передачи товаров между организациями?

Спасибо!

Здравствуйте!

>Есть ли подобный анализ рентабельности на основе вида цены, чтобы посмотреть прибыль фирмы за день, месяц и т.д.?

На данный момент отчет вызывается исключительно из форм документов Коммерческое предложение клиенту, Заказ клиента, Реализация товаров и услуг и Заявка на возврат товаров от клиента.

>Как “заставить работать” предварительный расчет себестоимости без введения документов Передачи товаров между организациями?

Если Вы используете схему интеркампани, то проведение документов «Передачи товаров между организациями» обязательно для корректного проведения себестоимости .

Я правильно понимаю, что возможности по автосозданию прайсов на основе, допустим, цен поставщиков нет? Тогда получается жизнеспособен только вариант работы отчета «по себестоимости», так как можно настроить регламентное задание?

Здравствуйте!

>Я правильно понимаю, что возможности по автосозданию прайсов на основе, допустим, цен поставщиков нет?

Да, такой возможности нет.

>Тогда получается жизнеспособен только вариант работы отчета “по себестоимости”, так как можно настроить регламентное задание?

Жизнеспособен и второй вариант. Просто Вам нужно будет устанавливать необходимую цену на товар.

Подскажите пожалуйста по какому алгоритму отчет высчитывает общую рентабельность документа. Просто непонятно почему она равна в первом случае 66.67, а во втором 70?

Здравствуйте!

Рентабельность продаж расчитывается по формуле: прибыль / выручка * 100.

В статье в первом варианте оценки рентабельности продаж: 10 000 / 15 000 *100 = 66,67.

Во втором варианте оценки рентабельности продаж: 9 000 / 15 000 * 100 = 60.

В случае выбора варианта «Определяется по расчетной себестоимости» нужно будет производить закрытие месяца перед каждой такой оценкой рентабельности продаж?

Да, в данном варианте себестоимость будет определятся только по результатам расчетов документа «Расчет себестоимости товаров» который проводится при проведении «Закрытия месяца».

Предварительного расчета достаточно?

Предварительный расчет также далает необходимые движения.