О чем эта статья

Данная статья знакомит с методами расчета себестоимости, доступными в типовом прикладном решении «Управление торговлей, ред.11» версии 11.1.

Применимость

Статья написана для редакций УТ 11.1/11.2. Если вы используете эти редакции, отлично — весь приведенный материал будет полезен для изучения.

Если Вы работаете со старшими версиями УТ 11, то данный функционал является актуальным при установленной настройке ведения партионного учета версии 2.1 (режим совместимости с УТ 11.2).

Расчет себестоимости или зачем она нам нужна?

Одним из основных показателей жизнедеятельности предприятия является прибыль. Чтобы получить прибыль логично рассчитать себестоимость и все дополнительные расходы, которые были в нее включены.

Себестоимость входит в состав расходов предприятия — это важный момент:

- ее можно распределить по направлениям деятельности

- можно увидеть рентабельность того или иного направления предприятия

- четкий финансовый анализ работы предприятия

Способы оценки себестоимости реализованные в УТ 11

База для создания методики расчета себестоимости в УТ 11:

- ПБУ 5/01

- Приказ Минфина от 28 декабря 2001 г. № 119н

- Международные стандарты (IFRS2)

В конфигурации реализованы следующие способы оценки:

- По средневзвешенной оценке

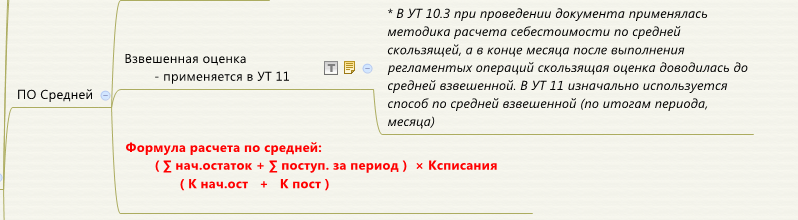

(Нажмите, чтобы увеличить картинку) - По FIFO средневзвешенная оценка (Расширенная аналитика учета затрат — РАУЗ)

- По FIFO среднескользящая оценка (добавлено в редакции 11.1) – классический учет партий

Для последних двух способов важно сравнение:

(Нажмите, чтобы увеличить картинку)

Также важно понимать способ оценки себестоимости при выбытии товара:

- влияет на себестоимость выбытия товара в текущем периоде

- если брать полный цикл по выбытию товара, то финансовый результат будет одинаковым:

- полученная прибыль не будет зависеть от способа оценки

- но в рамках конкретных периодов финансовый результат может отличаться

РАУЗ в УТ 11

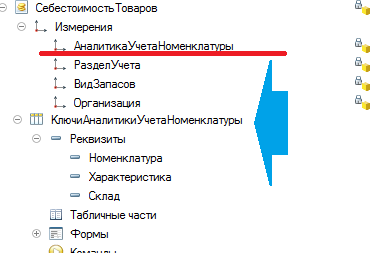

При расчете себестоимости используется система линейных уравнений (СЛУ).

Количество линейных уравнений зависит от количества узлов затрат, по умолчанию это как минимум Организация и Склад.

В основе СЛУ лежит балансовое уравнение в основе которого тождество: Сум.ост конечный = Сум.ост начальный + Сумма поступлений — Сумма расходов.

- Для ускорения работы системы используется упаковка измерений аналитики, т.е. Ключи аналитики регистра накопления – это ссылка на справочник где уже идет расшифровка:

Особенности по сравнению с редакцией 11.0

В редакции 11.0 был ряд особенностей, а именно:

- отсутствие партий

- все партии предыдущего месяца объединялись в одну виртуальную партию

- все поступления в рамках суток – одна виртуальная партия

В редакции 11.1 добавлены регистры для учета партий, и теперь все эти недостатки устранены.

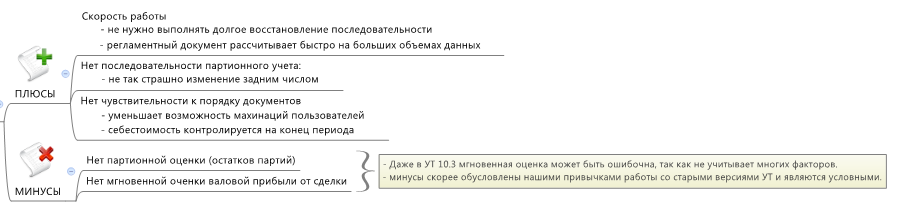

Плюсы и минусы расчета себестоимости в УТ 11

Изобразим схематически:

(Нажмите, чтобы увеличить картинку)

Использовать или не использовать УТ 11

- Каждый решает сам, но необходимо знать базовые принципы расчета себестоимости

- Безусловно, УТ 11 – конфигурация больших возможностей и является флагманским продуктом

- В новой версии УПП (2.0) механизмы расчета себестоимости буду взяты как базовые

- При внедрении обязателен контрольный пример

Спасибо за внимание и желаю успехов в трудовых буднях автоматизатора!

Автор статьи, Морозов А.А

Спасибо, интересная статья. Ну, мы-то, конечно, закончили курс и все заем, а вот для объяснения принципов расчета себестоимости при внедрении очень полезная статья. Коротко, по существу и информативно.

Статья понравилась. Так держать! Но вот только у меня все равно двоякое отношение к расчету себестоимости в УТ11. С одной стороны все делается очень быстро, не надо делать каждый день выравнивание партий, итог за месяц правильный… С другой стороны — слишком большая погрешность между плановым расчетом с/ст на конкретный момент и расчетом по скользящей… При анализе в течении месяца рассчитываешь на одни цифры, а в результате входят другие…