Модуль 3. Учет материально-производственных запасов (МПЗ) по курсу 1С:Бухгалтерия 2.0

Здравствуйте, коллеги!

Эта страница – для вопросов-ответов Модуля 3 “Учет материально-производственных запасов (МПЗ)” по курсу 1С:Бухгалтерия Предприятия 2.0 (Базовый курс).

Вопросы

Итак, все вопросы по курсу следует задавать здесь, комментариями к этой странице.

Вопрос будет попадать на модерацию (так тренеру будет проще увидеть, какие вопросы еще не разобраны), через какое-то время тренер будет их разбирать и отвечать прямо тут же.

Просим относиться с пониманием к тому, что тренер не будет отвечать мгновенно – у тренеров есть и текущая загрузка в очном учебном центре. Поэтому часть вопросов может переходить и на следующий день…

Отображение вопросов и ответов

Для любого стороннего посетителя на этой странице доступны только вопросы (ответы не отображаются)!

Чтобы видеть еще и ответы на вопросы – Вы должны быть авторизованы на сайте и у Вас должен быть активирован токен доступа именно к этому курсу.

Формулировки

Просим формулировать вопросы так, чтобы не возникало необходимости “переспрашивать”.

Тренеры НЕ будут играть в угадайку, если автору вопроса лень написать детали.

Комментарии / обсуждение (49):

Комментарии закрыты

Добрый день! Модуль 3. Глава 3. У меня не проводится ни один документ, выдает сообщение: Бух. учет. Строка: 1

Не списано 1 шт материала Костюм продавца форменный со счета МЦ.02.И так со всеми операциями. Изначально я писала вам по материалам такую проблему, но там я вроде разобралась со счетами. А тут в чем проблема?? Я заметила что когда выбираешь Местонахождение: Отдел продаж, то в этом случае не проводятся документы, а когда выбираю другие, то все хорошо. Я впервые просто столкнулась с ТМЦ и мне тяжеловато понять.

Добрый день, согласно заданию Модуль 3. Глава 3. Вам необходимо передать в эксплуатацию “Костюм уборщика форменный”, он должен находится на основном складе (ранее оформлен документ Поступление товаров и услуг учтена на счете 10.10!!!). Поэтому когда оформляем документ “Передача материалов в эксплуатацию” выбираем счет учета 10.10, а счет передачи 10.11.1. В этом случае с МЦ.02 ничего не списывается. Т.к. документ формирует проводку по Дт МЦ.02, списывается с 10.10. Т.к. этот костюм используется менее 12 месяцев в “Назначении использования” выбираем “Погашать стоимость при передаче в эксплуатацию”. В этом случае по расходным операциям нельзя оформить документ “Возврат материалов из эксплуатации” (возвращать нечего), можно оформить только документ Списание материалов из эксплуатации. (по заданию этих операций нет) Т.о. если мы говорим о номенклатуре “Костюм уборщика форменный”, то по выполнению Модуля 3. Главы 3. Он должен числиться в Дт МЦ.02

Реквизит местонахождение имеет принципиальное значение только по спецоснастке (стелажи), т.к. на счете 10.11.2 есть учет по подразделениям (сравните со своим планом счетов).

При этом когда списываете стоимость спецоснастки на затраты, проверьте какое подразделение указываете в “Назначении использования”.

Т.о. в документах “Передача материалов в эксплуатацию” и “Возврат материалов из эксплуатации”, а также в “Назначении использования” должны быть одинаковые подразделения.

Так я же делаю все идентично пошагово согласно курсам, ни шаг в лево ни в право. И все что вы описывает у меня точно так, я все проверила, и по складам и по счетам. не хочу конечно утверждать, т. к. явно есть ошибка, только не понятно где она. Я еще подразумеваю что способ стоит Линейный, т. к. на курсах говорили что рассмотрим два способа линейный и основной. В этом может быть загвостка?

Добрый день, сообщите пожалуйста какой документ не проводится (вид) и по какой номенклатуре?

Также важно знать как оформляете Назначение использования (способ погашения стоимости, срок полезного использования, способ отражения (на какой счет, подразделение)).

Тогда я смогу смоделировать Вашу ошибку и дать рекомендации.

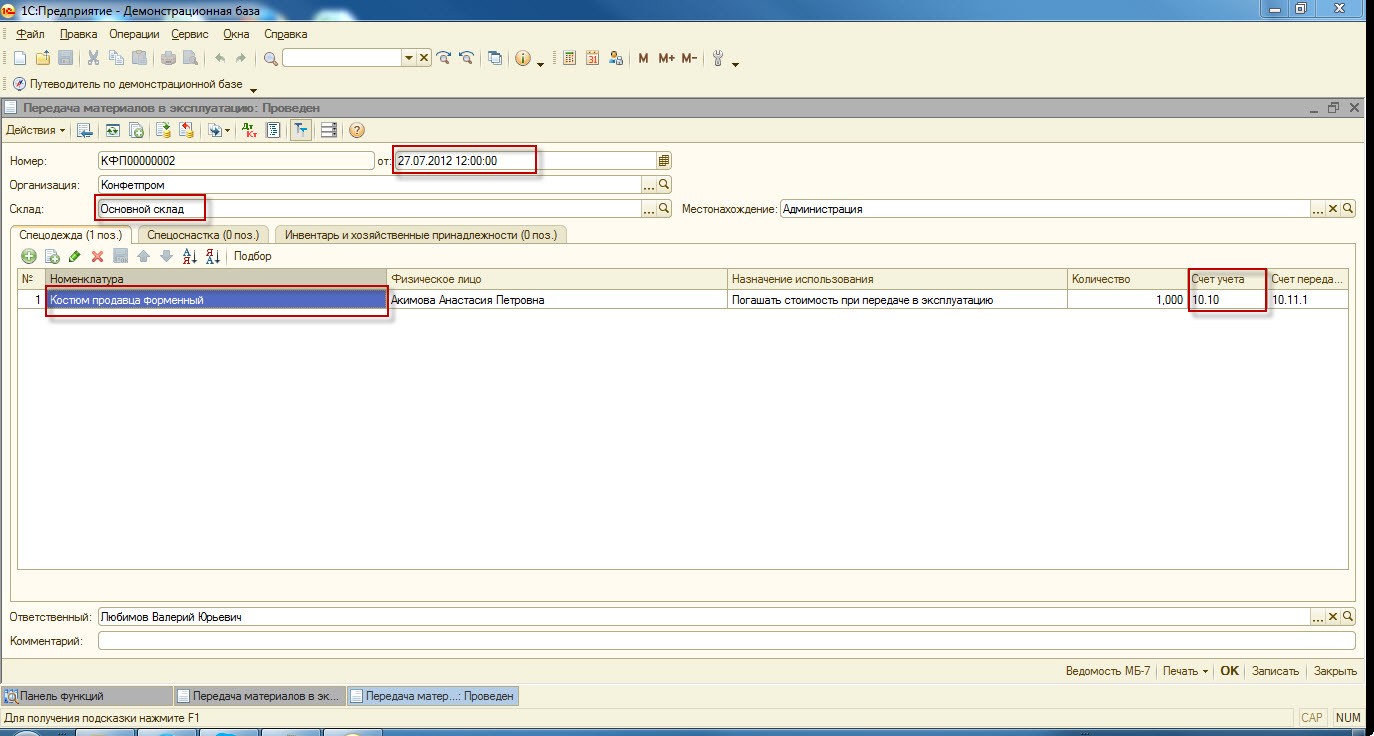

Модуль 3. Глава 3. Передача материалов в эксплуатацию (рассматривается пример Передача материалов в эксплуатацию Костюм продавца форменный (Номенклуатура – Спецодежда) для Сиделкина, Назначение использования: Основной (способ погашения стоимости-Погашать стоимость при передаче в эксплуатацию, срок полезного использования-12, способ отражения-СО отдела продаж, счет затрат 44.01, подразделения нет (т.к. в курсах тоже не рассматривается подразделение), и так же для Стаханова, но для него выбираем Линейный способ (способ погашения стоимости-Линейный, срок полезного использования-12,способ отражения-СО отдела продаж, счет затрат 44.01, подразделения нет (т.к. в курсах тоже не рассматривается подразделение). Документ не проводится, выходит сообщение:Проведение документа: Передача материалов в эксплуатацию СПК00000001 от 27.07.2012 12:00:00

Строка: 1

Не списано 1 шт товара Костюм продавца форменный, счет учета 10.10

Строка: 2

Не списано 1 шт товара Костюм продавца форменный, счет учета 10.10

Строка: 1

Не списано 2 шт товара Рулетка с логотипом, счет учета 10.09

Поступление по этим позициям было от 25.07.2012 г. счета я все проверила и склады. Все верно. 3 раза просмотрела материалы курса чтобы найти ошибку, но не понимаю почему не проводится документ.

Модуль 3. Глава 3. Возврат и списание материалов из эксплуатации. Так же не проводится документ, соответственно из-за того что материалы не переданы в эксплуатацию, и так цепочка…

Добрый день, документы Возврат и Списание материалов из эксплуатации лучше создавать на основании документов Передача материалов из эксплуатации (часть реквизитов будет заполнено (Склад, местонахождение), это позволит избежать ошибок). Табличную часть документа Возврат материалов из эксплуатации можно заполнить через кнопку “Заполнить”.

Добрый день, проведение документа “Передача материалов в эксплуатацию” зависит как показано на рисунке от реквизитов Дата, Склад, Номенклатура, Счет учета.

Местонахождение, Назначение использование и др. не влияют на запрет проведения.Склад и номенклатуру надо проверять прежде всего по коду. Т.е. могут быть элементы с одинаковыми наименованиями, т.е. программа обращается не к наименованию, а к коду элемента.

Модуль 3. Глава 2. Рассматривая по курсу примеры, Отчет производства за смену вводится документ на основании Требования накладная, когда хочу провести этот документ выходит сообщение: Не списано товара со счета учета….Что с этим делать?

Добрый день, это сообщение говорит о том, что на счете который Вы указали в табличной части документа Требование накладная (закладка Материалы) нет остатков материалов на дату проведения документа. Очень, часто материал может быть оприходован на другой субсчет (например, поступление на 10.03, а списать пытаетесь с 10.01 ). В любом случае необходимо проверить наличие материала на субсчетах, с помощью Оборотно-сальдовой ведомости по счету или например Карточки субконто (в этом случае используйте отбор по номенклатуре).

Здравствуйте! Пишу в этой теме так как на данном модуле выполняя домашние задания возник вопрос, выбираю номенклатуру Инвентарь и хозяйственные принадлежности счет учета автоматически ставится 10.01 на все вновь добавленные наименования. Вопрос: где нужно проставить счета учета чтобы все вновь добавляющиеся счета учета по номенклатуре ставились правильные счета?И так же выбирая материалы ставится счет учета 41 товары, почему?

Добрый день, в программе имеется специальный регистр “Счета учета номенклатуры”, он используется для определения счетов подставляемых по умолчанию в документы. Эти настройки можно задать либо для группы либо для отдельной номенклатуры. Регистр можно открыть через справочник Номенклатура, кнопка перейти.

В Вашем случае необходимо заполнить его для группы “Инвентарь и хозяйственные принадлежности” (если такой группы нет, создайте).

Т.е. заполняя карточку “Счета учета номенклатуры” выбираете эту группу в поле “Номенклатура”, а в поле “Счет учета” выбирайте 10.09.

Аналогично можно заполнить и по другим группам “Материалы” – 10.01, “Товары” -41.01 и т.п.

Если этот регистр не сформирован пользователем, всегда по умолчанию во всех документах где есть движения ТМЦ будет подставляться счет 41.01, как и происходит в Вашем случае.

Прослушал 3 модуль. Пишу по поводу списания при инвентаризации. Выполнял ДЗ. Установил в учетной политике галку “Организация осуществляет учет без НДС…”. Перепровел документы с начала работы. Сделал списание, партии по НДС учитываются, но автоматически разница по НДС все равно не списалась.

Выдано сообщение: “Проведение документа “Списание товаров 00000000001 от 06.05.2013 19:04:04″:

Для целей учета НДС не списано 20,000 товара Мука, счет учета 10.01 (партия )”.

Вопрос – это моя недоработка, или программа так и должна себя вести, просто более четко указывает партию, по которой следует вручную все равно списывать НДС с 68 счета обратно на 19.03?

С предыдущим разобрался – плохо перепровел документы. Обработка перепроведения при смене начальной даты меняет конечную. Я этого не заметил. Сорри.

В модуле 3 задании 5 выходит такая же ошибка. Перепроведение не помогает.

“Проведение документа “Реализация товаров и услуг 00000000002 от 06.05.2013 19:10:55″:

Для целей учета НДС не списано 1,000 товара Заготовка для настольного прибора (кр. дерево), счет учета 10.01”

У меня в базе нет масла в коробке, я использовал ранее оприходованную заготовку на организацию Специалист и Ко.

Остатки по регистру НДСПоПриобретеннымЦенностям есть.

лежат именно на основном складе, на счете 10.01.

Возможно проблема в приходном документе. Но никак не пойму в чем.

Аналогичная ситуация с бумагой офисной, которая была оприходована по авансовому отчету в экспресс курсе.

Все началось с установки галки “Организация осуществляет учет без НДС…”, которую вы показали в уроке.

Поскольку на предыдущий вопрос ответом стало перепроведение документа прихода, то тут (не видя Вашей базы сказать сложно) причина может быть только аналогичная. В идеале флажок “Организация осуществляет реализацию без НДС или с НДС 0%” должен быть установлен ДО того, как будут приходоваться эти спорные ТМЦ.

Безусловно, полное перепроведение документов (захватывающее период поступления ТМЦ) с новой установкой учетной политики.

Попробуйте все же перепроведение, не может там быть других причин (мне, по крайней мере, такие не встречались!)

На всякий случай могу предложить радикальную меру – отмену проведения документа поступления и проведение вновь. Или (совсем жесть) – пометка его на удаление и потом полная “реабилитация” – отмена пометки на удаление и проведение вновь. Изредка, но встречались ситуации, когда даже при отмене проведения документов, и, увы, при пометке на удаление, их данные “залипали” где-то в базе… вплоть до проявления их движений в отчетах. До полного удаления.

Ну или уж, поскольку релизы “шагают вперед”, то создайте пример “в лоб” (совсем чистый эксперимент) – при уже установленном флажке про “без НДС и НДС 0%” приобретите материал и реализуйте его… Должно быть все ОК!

Все получилось – разобрался. В прошлом году в учетной политике стояло списание МПЗ по средней, в начале этого года поменял на ФИФО. В прошлом году соответственно не выставлялись партии прихода (субконто2) на счете 10.01. Мне кажется – это косяк программы, все равно должен был подобрать и списать пустые, но он их не списывает. Но связано именно с этим. Особенность программы. Спасибо.

А вот тему вы хорошую затронули!

Дело в том, что сочетание способа списания по средней и наличия флажка реализации по без НДС и НДС 0% – вообще абсурд. Хотя трудно бывает убедить пользователя (консерватизм рулит) сойти со способа учета МПЗ по средней! Мало того, что уж в такой программе, как БП на платформе 8 использовать реликтовый учет, рудимент бумажного, абсурдно, так еще и при необходимости раздельного учета по разным ставкам НДС происходит “расползание” между суммами списанный МПЗ и НДС по ним, ибо последний (НДС то есть) партионен по определению, т.к. привязан к конкретной партии поставки (счету-фактуре).

Отсюда вывод…

Пустая партия прихода МПЗ не дает основания для работы с конкретным НДС в сумме прихода.

В чем отличаются режимы Исправление в первичных документах и Корректировка по согласованию сторон документов Корректировка посутпления и Корректировка реализации?

Когда можно вводить эти документы – в том же месяце, что и основной, в любом месяце или в любом году?

Разделение этих режимов (операций) скорее боле смсловое, чем техническое, служит для того, чтоб можно было в журнале сделать отбор по виду операции. А в остальном они практически идентичны.

А вот периоды играют роль большую. В зависимости от того, когда корректировка произошла (относительно первичного документа) и что случилось при этом с ТМЦ, купленным/реализованным, наборы проводок в движении меняются сильно. Если корректировка происходит в том же месяце, что и основной документ и если ТМЦ еще не убыли с мест хранения, то корректировка происходит непосредственно по стоимости этих ТМЦ. Если ТМЦ уже полностью или частично убыли (материалы – в производство, товары – проданы), то работа идет уже со счетом 90. Если корректировка происходит, скажем,в следующем году – то корректировка коснется уже не стоимости ТМЦ, не фин. результата текущего периода, а счета прочих доходов и расходов. Вплоть до необходимых корректировок сумм по налогу на прибыль.

P.S. Да, и едва ли не главное – это корректировочные движения по НДС, формирование корректтирующего счета-фактуры.

И к тому же корректировки эти могут быть не в единственном числе… Тогда дерево подчиненности покажет – что именно корректировалось, когда, каким документом…

Базовый БП 2.0 Модуль 1

Есть ли в БП 2 особенности для дополнительных расходов, которые поступили в месяце реализации, но, уже после нее, причем, при отсутствии остатков товара на складе?

Что надо сделать по бухучету, если доп. расходы поступили уже в следующем после реализации месяце тоже при отсутствии этого товара на складе?

Уточню – Базовый БП 2.0 Модуль 3 Глава 1

Обще правило таково, что расходы (любые!), информация (документы) о которых поступила позже того месяца, как материальные ценности, к которым они относятся, были израсходованы, либо могут быть отнесены на затраты НЗП (если это были бы материалы, переданные в производство при наличии незавершенного производства), либо – если это товары, как в Вашем вопросе, которые уже реализованы – должны быть отнесены на Прочие расходы!

А дополнительные расходы, которые поступили в месяце реализации, но, уже после нее, причем, при отсутствии остатков товара на складе?

Если их ввести документом доп. расходы и привязать к поступлению конкретной номенклатуры, то в БП 2 при закрытии месяца будут корректировочные записи для себестоимости реализации?

Есть некоторая “размытость” в термине “поступили”. Это физическая дата прихода документа (поступления в бухгалтерию для обработки) и дата, проставленная на документе.

Если месяц не закрыт, доп. расходы поступили и они датированы (что было бы вполне естественно) датой, когда матцености (товары) еще на складе – то смело вводите доп. расходы штатным образом, согласно дате самого первичного документа – они “лягут” как нужно. То есть, будут списаны при реализации в составе складской стоимости товаров.

Если месяц не закрыт, доп.расходы поступили, когда товар уже продан (дата документа позже даты продажи товаров), вводите документ Доп. расходы на приобретение на основании документа прихода (это во всех случаях удобнее делать, нежели как-то отдельно привязывать доп. расходы к поступлению конкретной номенклатуры), с его “родной” датой. Если они (даты) входят в один месяц, то да, корректировка стоимости ТМЦ при Закрытиии месца должна это сбалансировать. Хотя я предложила бы Вам все же поэкспериментировать на актуальном релизе (всяко бывало, и изменения постоянны…).

Этот вопрос мне также близок. Что будет, если допрасходы поступили в месяце основной поставки, но часть товаров из поставки уже продана, а часть – нет. Сумеет система распределить правильно – отнеся часть допрасходов на себестоиость оставшихся остатков, а часть на 91..? или как он апоступит?

Судя по эксперименту, запоздавшие введением доп. расходы при наличии остатка на складе распределяются именно на оставшиеся ТМЦ.

Добрый день!

Я прошел экспресс курс. Мой вопрос в нем не затрагивался.

Мельком просмотрел план базового курса и не увидел там ответа.

Вопрос: Как в БП 2.0 правильно делать корректировку поступления, для дополнительных расходов в уже закрытом периоде?

Ситуация подробно:

29.12.2012 появляется приход на ТМЦ, мы регистрируем этот приход используя документы “Поступление товаров и услуг” + “Счет-фактура(входящая)”

и “Поступление доп. расходов” + “Счет-фактура(входящая)” – т. к. имеются доп расходы

28.02.2013 выясняется, что нужно сделать корректировку в сторону уменьшения (некоторые ТМЦ убрали из документов)

в связи с этим мы формируем “Корректировку поступления” для документа “Поступление товаров и услуг”, вносим корректировки, записываем, проводим – все нормально

далее вносим “Корректировку поступления” для документа “Поступление доп. расходов”, вносим корректировки, записываем

а при проведении документа возникает ошибка: “Редактирование данных этого периода запрещено. Изменения не могут быть записаны…”

немного разобравшись, выяснилось, что при проведении формируются проводки в закрытом периоде

дт: 76.К кт: 90.01.1

дт: 90.09 кт: 99.01.1

т.е. датой корректируемого документа 29.12.2013, но т.к. период закрыт от редактирования, система не дает этого сделать

я описал реальную ситуацию

как правильно поступить не знаю

буду очень признателен, если Вы мне поможете в решении этого вопроса

Заранее спасибо

С уважением, Сергей Сазонов

Сергей, снова придется начать ответ с того, что абсолютного ответа быть просто не может. И в данном случае технический аспект пересекается с нормативным.

Может ли документ “Корректировка поступления” делать именно коррекцию? Да, и Вы в этом убедились сами.

В чем проблема – в том, что корректировки в ЗАКРЫТЫХ ПЕРИОДАХ не разрешены! (если откровенно, рассматриваемая нами программа уже и так настолько российская, настолько учитывает вот эти наши реалии, что многое позволяет из того, что не разрешено в теории, хотя постоянно наблюдается на практике!)

Итак, период 2012 года закрыт. Если необходимы изменения в следующем году, они уже никак не могут влиять на данные предыдущего года! А в этом, следующем (в Вашем случае – 2013) году они не могут влиять на движения счета 90, а отражаются по 91 счету!

Хотя…

Может быть, установленная дата запрета редактирования пока не очень критична? Может, еще не сдан годовой баланс (что на сегодняшний день вряд ли…), можно было в феврале успеть отменить дату запрета редактирования и тогда документ записал бы нужные корректировки…

Хотя, сами понимаете, такого рода ситуация чревата… Редактируемый документ декабрем 2012 года, а корректирующий – февралем 2013…

При этом – согласна – необходимость корректировок реальна и не редка….

Добрый день.

Базовый БП 2.0 Модуль 03, Глава 1, Отражение таможенной очистки …

На товар, приобретенный по импорту имели место транспорные расходы, которые отражены документомм “Поступление доп. расходов”. Но ведь документ “ГТД по импорту”, вводимый на основании документа “поступление товаров и услуг” не видит дополнительных расходов.

Подскажите пожалуйста, каким образом распределеить налоги в документе “ГТД по импорту” на товары. Вручную?

Вы спрашиваете, видимо не про распределение налогов, а про распределение пошлины и НДС (налог, конечно), уплаченного на таможне?

Ответ зависит от разницы отражения этих доп. расходов.

Из формулировки вопроса не совсем ясна ситуация. Транспортные расходы оказаны на какой территории? Если уже на территории РФ, то и не нужна коррекция – доп. расходы и таможенная очистка пойдут каждый сами по себе. Если оказаны вне территории РФ, и не учтены при рассчете таможенных пошлин и НДС, то правка не нужна. Если включены в стоимость таможенной очистки, то да, править руками фактурную стоимость.

Добрый день.

Базовый БП 2.0 Модуль 03, Глава 1, Отражение таможенной очистки …

Я наверное чего не понял.

1) Почему в документе поступления от иностранного поставщика не являющегося плательщиком НДС установлены не нулевые ставки НДС, 18%.

2) Я ожидал, что документ поступления импортного товара от иностранного постащика сделает проводку в дебет счета ГТД. Почему то не делае, хотя страна происхождения и номенр ГТД указаны.

1) Моя ошибка (операторская)! Подумаем, как исправить!

2) Да, раньше проводки по ГТД были видны (до ред. 1.6 включительно). Сейчас, если посмотреть на оборотку по счету ГТД по импорту, то вы увидите все движение – но лишь в количественном выражении. Без сумм. Возможно, поэтому их не стали включать в движения… Тут за разработчиков сказать сложно.

Почитал дискуссии про ГТД. Очень захотелoсь увидеть урок на эту тему. Есть ли такие планы?

Базовый курс, 3 модуль, 1 глава.

Правильно ли я понимаю, что БП2 вообще не учитывает разные ГТД для одной номенклатуры в партионном учете?

Включила FIFO, все перепровела, последовательности восстановила.

Ввела тест, в котором оформила два поступления по 10 шт. одной номенклатуры с разными ГТД и по разным ценам, потом – реализацию, где в табличной части указала 5 шт. по первой ГТД и 5 шт. по второй ГТД.

Программа в проводках сформировала себестоимость у всех 10 шт. по цене первого по времени поступления, т.е., не отреагировала на указание разных ГТД в табличной части реализации.

Так и должно быть или в БП 2 какими-то настройками ГТД в партии учесть все-таки можно?

Так это ж Вы логику и нарушили!))) ФИФО, так уж ФИФО, а Вы разные ГТД указали. Стоимость к ГТД не привязана, ГТД – это информация о документе таможенной очистки, чтобы по счетам-фактурам, во ВСЕЙ цепочке перепродаж отследить путь импортного товара “от границы до конечного покупателя”.

Нет настроек привязки ГТД к партии, все руками….(((

P.S.

Кстати, именно поэтому номер ГТД может проставляться формально, если вбит в номенклатуру…

Если реализую сначала вторую ГТД, то себестоимость берется из первой, хотя, количественный контроль – есть, во второй реализации показывает, что есть товар только по первой ГТД, при этом – возьмет себестоимость второй. Т.е. – меняет себестоимость ГТД местами.

Суммовой учет по складам – включен.

Это так и должно быть?

Если да, то как руками исправить?

Может, поэтому бухгалтеры и делают дубли карточек на каждую ГТД, фактически привязывая их к разным партиям – тогда себестоимость не перепутывается.

Ну и это может быть, но получается, что они тем самым партионный (собственно – “как бы партионный”) учет берут в свои руки. Это раз. Два – переполняют справочник.

(прошу прощения, ответила позже Вашего ответа, был телефнный разговор)

То есть шило на мыло по сути…

А почему Вы сначала хотите списать из второй ГТД? Не очень понятно… Поскольку Вы же сами и нарушаете эту последовательность – отсюда и не те остатки по ГТД.

Руками исправить – для первой партии поставить первую из ГТД, для второй – вторую.

Получается, если нужна себестоимость с учетом ГТД, надо партии с ГТД отслеживать по воемени в течение дня, если одинаковая дата, причем, восстанавливать вручную.

Протестировала – если нарушат партии для ГТД в течение дня, то отбор ГТД в твбличной части реализации покажет не ту последовательность поступления ГТД.

Другого отчета по контролю, какая ГТД пришла первой – не нашла, если только свой разрабатывать.

Ну, а при переносе из УПП с РАУЗ или УТ 11 с отрицательными остатками – еще больше проблем.

Пожалуй, скажу, что, насколько помню из практики, то в номере ГТД указана ее дата. Это с точки зрения визуального контроля. Но, конечно, если за день обрабатывается поступление по нескольким ГТД, то да, это проблемно.

“Другого отчета по контролю, какая ГТД пришла первой – не нашла, если только свой разрабатывать.” – скорее всего. Трудно ожидать от тиражного ПО полнейшей универсальности! Потому что у кого-то (рискну предположить, что у немалого количества) вообще не бывает импорта или бывает редко и незначительно.

“Ну, а при переносе из УПП с РАУЗ или УТ 11 с отрицательными остатками – еще больше проблем.” Но ведь ЛЮБАЯ типовая обработка чаще всего требует адаптации под конкретную ситуацию!

работаю по импорту. Поэтому учет ГТД требует аккуратности. По выбору ГТД в части указания в документах – из всего что мне доступно нигде не нашел требований законодательства вести суммовой и партионный (по фифо или как-то иначе) учет ГТД. Имхо, поэтому не надо смешивать партионный учет в целях определения/списания себестоимости(прибыли) и учет ГТД, который к себестоимости и прибыли не имеет никакого отношения (заметьте – речь про ГТД!, а не про поставки, на которые оформляется ГТД). По учету ГТД все что удалось найти “.. должен указываться в соответствии с документами поставщика” (за дословность не ручаюсь, но как-то так). так что вполне , видимо, можно партионный учет вести по-среднему, а учет ГТД – совершенно от него отдельно. Если авторы курса смогут дать ссылку на что-то более вменяемое именно по учету ГТД – то им будет спасибо.

Сергей, “вменяемое по учету ГТД” в данном случае – что имелось в виду? Нормативка или методология?

Но, скорее всего, не смогу дать желаемую ссылку. За неимением.

Аналогия – пожалуйста: если организация реализует результаты своей деятельности по разным ставкам НДС, то мы не просто так включаем доп. флажок в УП! Включается учет НДС по партиям ТМЦ, и если при этом оставить списание самих МПЗ “по средней”, то не будет ни взрыва, ни конца света… Просто потихоньку и навсегда будут “расползаться” значения цен/сумм списываемых матценностей и “соответствующий” им входящий НДС. Всего лишь.

И тут так же.

Хомичевская:

> то в номере ГТД указана ее дата.

– это “неправильная” дата. В номере ГТД дата может быть указана 1 марта, а на штемпеле выпуска с таможни – 7 марта (и именно этой датой ГТД принимается к учету). И запросто может получиться, что в номере дата ГТД1 раньше, чем дата ГТД2, а на учет у нас стало позже.

Разумеется, а кроме того, сама ГТД может поступить в бухгалтерию раньше, чем малой скоростью “доползет” груз. Совсем “засада”! Как распределять суммы таможенной очистки на то, что еще не оприходовано?

Еще раз отмечу – мы говорим о бухгалтерской конфигурации. Большие потоки товаров вообще и импортных в частности учитывать “как надо” ей не по плечу! (в смысле бОльшей автоматизации). Для этого есть специальные конфигурации! Как-то не хочется повторяться с врачебными аналогиями, типа задач уролога и окулиста… А все человека лечат!

К сожалению, в данном случае БП не УПП, не КА и даже не УТ(10.3)….

Там есть соответствующий механизм серий, при котором можно вести учет в разрезе ГТД.

Да, верно!