Учебный курс: Подготовка на 1С:Специалист по платформе 1С:Предприятие 8.3

Задачи бухгалтерского учета — тема № 3:

Что нужно знать об объекте «Регистр бухгалтерии».

Для того чтобы решать задачи из раздела по бухгалтерскому учету, нужно владеть базовыми терминами и понятиями, иметь представление об используемых объектах. Рассмотрим один из таких объектов – Регистр бухгалтерии.

Регистр бухгалтерии предназначен для хранения информации о хозяйственной деятельности предприятия в разрезе счетов бухгалтерского учета, измерений регистра бухгалтерии и дополнительных аналитик (субконто).

Основными особенностями регистра бухгалтерии, отличающими его от регистра накопления, являются:

- контроль корреспонденции счетов,

- контроль двойной записи (баланса)

- возможность хранить итоги по дополнительной аналитике.

Рассмотрим, как все это реализовано в платформе «1С:Предприятие 8.3».

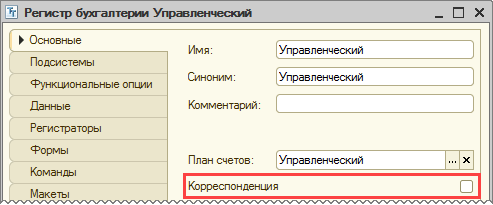

Свойство «Корреспонденция»

У регистра бухгалтерии всегда присутствуют как минимум два условных «измерения». Свойство «Корреспонденция» позволяет настраивать «тип» этих измерений. Если свойство установлено, то регистр бухгалтерии будет содержать измерения «СчетДт» и «СчетКт» и контролировать указание значений этих измерений в рамках одной проводки, если нет – будет содержать измерения «Счет» и «Вид движения»:

Рисунок 1 – Свойство «Корреспонденция» регистра бухгалтерии

В виде таблицы это можно представить следующим образом:

|

СчетДт |

СчетКт |

Сумма |

|

Товары |

Поставщики |

1000 |

Таблица 1 – Регистр бухгалтерии с поддержкой корреспонденции

|

Счет |

Вид движения |

Сумма |

|

Поставщики |

Расход |

1000 |

|

Товары |

Приход |

1000 |

Таблица 2 – Регистр бухгалтерии без поддержки корреспонденции

Для регистра бухгалтерии без поддержки корреспонденции нельзя получить обороты между счетами, так как нет прямой связи между дебетом и кредитом. С другой стороны такая настройка позволяет точнее отражать суть хозяйственных операций, так как отпадает необходимость придерживаться жесткого правила «СчетДт – СчетКт». В качестве примера различий в проводках можно привести проводки по покупке нескольких товаров у поставщика:

|

СчетДт |

Субконто1 |

СчетКт |

Сумма |

|

Товары |

Товар1 |

Поставщики |

500 |

|

Товары |

Товар2 |

Поставщики |

900 |

|

Товары |

Товар3 |

Поставщики |

1600 |

Таблица 3 – Движения регистра с поддержкой корреспонденции

|

Счет |

Субконто1 |

Вид движения |

Сумма |

|

Товары |

Товар1 |

Приход |

500 |

|

Товары |

Товар2 |

Приход |

900 |

|

Товары |

Товар3 |

Приход |

1600 |

|

Поставщики |

|

Расход |

3000 |

Таблица 4 – Движения регистра без поддержки корреспонденции

Корреспонденция счетов в проводке характерна для Российского бухгалтерского учета, тогда как проводки без поддержки корреспонденции характерны для международного.

Далее в тексте рассматривается регистр бухгалтерии с поддержкой корреспонденции.

Важно! Отключение свойства «Корреспонденция» не отключает контроль двойной записи. То есть сумма приходов должна быть равна сумме расходов по всем счетам, измерениям и ресурсам с установленным свойством «Балансовый» – см. таблицу 4. На экзамене галочка «Корреспонденция» всегда должна быть установлена, так как задач по регистру бухгалтерии без поддержки корреспонденции на экзамене нет.

Свойство «Балансовый» измерений и ресурсов регистра бухгалтерии

Свойство «Балансовый» измерений и ресурсов регистра бухгалтерии отвечает за контроль двойной записи (баланса) по измерению или ресурсу.

Напомним, что принцип двойной записи гласит, что проводка всегда состоит из двух частей – дебета и кредита и изменениях в этих частях одинаковые. Применительно к измерениям и ресурсам регистра бухгалтерии данное правило означает, что при установленном свойстве «Балансовый» значение измерения или ресурса в дебете и кредите будет одинаковым. На уровне платформы такой контроль осуществляется однократным указанием значения измерения или ресурса в проводке:

|

СчетДт |

СчетКт |

Организация |

Сумма |

|

Товары |

Поставщики |

ООО «Василек» |

1000 |

Таблица 5 – Измерения «Организация» и «Сумма» с поддержкой баланса

Такая запись означает, что из кредита счета «Поставщики» в дебет счета «Товары» поступило товаров на 1000 рублей по организации ООО «Василек».

Отключение свойства «Балансовый» у измерения «Организация» позволит указать разные организации в дебетовой и кредитовой частях проводки – двойная запись не контролируется:

|

СчетДт |

ОрганизацияДт |

СчетКт |

ОрганизацияКт |

Сумма |

|

Товары |

ООО «Василек» |

Поставщики |

ООО «Ромашка» |

1000 |

Таблица 6 – Измерения «Организация» без поддержки баланса

Реальным примером использования небалансовых измерения и ресурса является валютный учет. В регистр бухгалтерии добавляется небалансовое измерение «Валюта» и небалансовый ресурс «Валютная сумма». Тогда при покупке у поставщика товаров за валюту в одной части проводки мы можем указать валюту и сумму в валюте, а сумма в рублях балансовая и распространяется на обе части проводки:

|

СчетДт |

ВалютаДт |

Вал.суммаДт |

СчетКт |

ВалютаКт |

Вал.суммаКт |

Сумма |

|

Товары |

|

|

Поставщики |

Евро |

100 |

7500 |

Таблица 7 – Измерения «Валюта» и ресурс «Валютная сумма» без поддержки баланса

В результате такой проводки со счета «Поставщики» спишется сумма в 100 евро в разрезе измерения «Валюта» и сумма в 7500 рублей, а на счет «Товары» придет только сумма в 7500 рублей.

Использование не балансовых измерений можно сравнить с использованием субконто. И в том, и в другом случае платформой не контролируется обязательность указания аналитики в обеих частях проводки. Только измерение влияет на все счета, а субконто только на те, где оно указано.

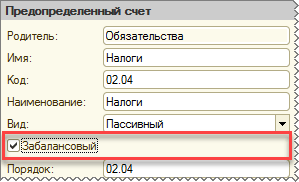

Что касается счетов, то по умолчанию они создаются с контролем баланса, но существует возможность этот контроль отключить. Делается это с помощью свойства счета «Забалансовый»:

Рисунок 2 – Свойство счета «Забалансовый»

Проводка будет выглядеть вот так:

|

СчетДт |

СчетКт |

Сумма |

|

|

Налоги |

1000 |

Таблица 8 – Забалансовая проводка

Устройство регистра бухгалтерии и связь с дополнительной аналитикой плана счетов

Устройство регистра бухгалтерии в целом аналогично устройству регистра накопления. Есть таблица движений, таблица значений субконто (реальные) и таблицы итогов (виртуальные). Итоги храняться с периодичностью месяц. Количество таблиц итогов зависит от максимального количества субконто.

Таблица движений регистра бухгалтерии с поддержкой корреспонденции является реальной таблицей и имеет следующий вид:

|

Поле |

Комментарий |

|

Период |

Дата движения |

|

Регистратор |

Документ — регистратор движения |

|

НомерСтроки |

Номер движения в наборе записей |

|

Активность |

Признак отражения записи в таблицах итогов |

|

СчетДт |

Счет дебета |

|

СчетКт |

Счет кредита |

|

<Измерение1>,<Измерение2>… |

Балансовые измерения регистра бухгалтерии |

|

<Измерение1Дт>,<Измерение2Дт>… |

Не балансовые измерения регистра бухгалтерии |

|

<Измерение1Кт>,<Измерение2Кт>… |

|

|

<Ресурс1>,<Ресурс2>… |

Балансовые ресурсы регистра бухгалтерии |

|

<Ресур1Дт>,<Ресурс2Дт>… |

Не балансовые ресурсы регистра бухгалтерии |

|

<Ресурс1Кт>,<Ресурс2Кт>… |

|

|

<Реквизит1>,<Реквизит2>… |

Реквизиты регистра бухгалтерии |

Таблица 9 – Основная таблица регистра бухгалтерии с поддержкой корреспонденции

Обратите внимание на поле «Активность». Если у проводки отключить признак активности, то в итоговые таблицы она не попадет. Но в таблице движений все равно будет присутствовать.

Без поддержки корреспонденции:

|

Поле |

Комментарий |

|

Период |

Дата движения |

|

Регистратор |

Документ — регистратор движения |

|

НомерСтроки |

Номер движения в наборе записей |

|

Активность |

Признак отражения записи в таблицах итогов |

|

Счет |

Счет |

|

ВидДвижения |

Приход или расход |

|

<Измерение1>,<Измерение2>… |

Измерения регистра бухгалтерии |

|

<Ресурс1>,<Ресурс2>… |

Ресурсы регистра бухгалтерии |

|

<Реквизит1>,<Реквизит2>… |

Реквизиты регистра бухгалтерии |

Таблица 10 – Основная таблица регистра бухгалтерии без поддержки корреспонденции

Вместе с основной таблицей в регистре бухгалтерии присутствует еще одна реальная таблица – таблица значений субконто:

|

Поле |

Комментарий |

|

Период |

Дата движения |

|

Регистратор |

Документ — регистратор движения |

|

НомерСтроки |

Номер движения в наборе записей |

|

ВидДвижения |

Дебет или кредит |

|

Вид |

Вид субконто |

|

Значение |

Значение субконто |

Таблица 11 – Таблица значений субконто регистра бухгалтерии

Эти две реальные таблицы являются основными, опираясь на них, можно получить все необходимые данные – соединением по периоду регистратора и виду движения. Но для оптимизации получения итоговых данных в системе хранятся вспомогательные таблицы итогов. Эти таблицы являются вторичными по отношению к реальным, то есть их можно восстановить из реальных таблиц.

Как упоминалось выше, количество таблиц итогов зависит от максимального количества субконто. Но как минимум одна таблица итогов присутствует всегда – это таблица итогов по счету в целом. Она имеет следующую структуру:

|

Поле |

Комментарий |

|

Период |

Дата итогов |

|

Счет |

Счет |

|

<Измерение1>,<Измерение2>… |

Измерения регистра бухгалтерии |

|

Остаток |

Остаток по ресурсу |

|

ОборотДт |

Дебетовый оборот по ресурсу |

|

ОборотКт |

Кредитовый оборот по ресурсу |

Таблица 12 – Таблица итогов по счету в целом любого регистра бухгалтерии

Если в плане счетов установлено максимальное количество субконто больше нуля, то будет дополнительно добавлено столько таблиц итогов, сколько указано уровней субконто. При этом в каждой из таблиц будут отдельно храниться итоги по счетам с определенным количеством субконто. В первой – итоги по счетам с одним субконто, во второй – с двумя и т.д.

Например для регистра бухгалтерии с максимальным количеством субконто равным двум будет создано две таблицы итогов со следующей структурой:

|

Поле |

Комментарий |

|

Период |

Дата итогов |

|

Счет |

Счет |

|

<Измерение1>,<Измерение2>… |

Измерения регистра бухгалтерии |

|

Субконто1 |

Субконто 1 |

|

Остаток |

Остаток по ресурсу |

|

ОборотДт |

Дебетовый оборот по ресурсу |

|

ОборотКт |

Кредитовый оборот по ресурсу |

Таблица 13 – Таблица итогов по счету в разрезе субконто 1

|

Поле |

Комментарий |

|

Период |

Дата итогов |

|

Счет |

Счет |

|

<Измерение1>,<Измерение2>… |

Измерения регистра бухгалтерии |

|

Субконто1 |

Субконто 1 |

|

Субконто2 |

Субконто 2 |

|

Остаток |

Остаток по ресурсу |

|

ОборотДт |

Дебетовый оборот по ресурсу |

|

ОборотКт |

Кредитовый оборот по ресурсу |

Таблица 14 – Таблица итогов по счету в разрезе субконто 1 и субконто 2

Для регистра бухгалтерии с поддержкой корреспонденции дополнительно создается таблица итогов оборотов между счетами со следующей структурой:

|

Поле |

Комментарий |

|

Период |

Дата итогов |

|

СчетДт |

Счет дебета |

|

СчетКт |

Счет кредита |

|

<Измерение1>,<Измерение2>… |

Измерения регистра бухгалтерии |

|

Оборот |

Оборот по ресурсу |

Таблица 15 – Таблица итогов оборотов между счетами

Напрямую доступа к таблицам итогов у разработчика нет. При разработке прикладного решения разработчик обычно работает с виртуальными таблицами регистра бухгалтерии. Такие таблицы физически не существуют и создаются только при обращении к ним средствами платформы.

Виртуальные таблицы регистра бухгалтерии

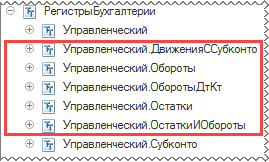

Всего таких виртуальных таблиц пять (четыре у регистра без поддержки корреспонденции): таблица остатков, таблица оборотов, таблица остатков и оборотов, таблица движений с субконто и таблица оборотов Дт и Кт. Увидеть их можно в конструкторе запроса:

Рисунок 3 – Виртуальные таблицы регистра бухгалтерии

Кстати таблицы «Управленческий» и «Управленческий.Субконто» на рисунке – это как раз реальные таблицы регистра бухгалтерии.

Таблица остатков – как следует из названия эта таблица предназначена для получения остатков по ресурсам регистра бухгалтерии в разрезе счетов, измерений, видов субконто и субконто.

Основные параметры виртуальной таблицы:

- УсловиеСчета – позволяет установить фильтр на получение итогов в разрезе конкретного счета

- Субконто – позволяет установить фильтр на вид субконто (то есть на тип значения, не на само значение). В этот параметр передается ссылка или массив ссылок на план видов характеристик «Виды субконто». Если не установлен параметр «Счет», то установка этого параметра позволяет получить остатки по всем счетам, где используются переданные виды субконто

- Условие – позволяет установить фильтр на измерение или значение субконто.

Таблица оборотов – используется для получения оборотов по счету в разрезе измерений и субконто, а также оборотов между корреспондирующими счетами (для регистра с поддержкой корреспонденции).

Помимо параметров аналогичным таблице остатков здесь добавляются такие параметры как:

- Периодичность – позволяет получить группировку оборотов по периодам. Возможные значения – Период, Год, Полугодие, Квартал, Месяц, Декада, Неделя, День, Час, Минута, Секунда, Регистратор, Запись

- УсловиеКорСчета – позволяет установить фильтр по корсчетам (только для регистра с поддержкой корреспонденции)

- КорСубконто – позволяет установить фильтр по корсубконто (только для регистра с поддержкой корреспонденции).

Таблица остатков и оборотов является своего рода соединением двух предыдущих таблиц с тем исключением, что таблица остатков и оборотов не позволяет получать обороты с корреспондирующими счетами.

Дополнительно к параметрам предыдущих двух таблиц в таблице остатков и оборотов добавляется такой параметр как МетодДополнения. Этот параметр управляет включением выборки периодов не имеющих оборотов, но имеющих остатки. Возможные значения – Движения или ДвиженияИГраницыПериода. Значение по умолчанию – ДвиженияИГраницыПериода.

Важно! Новички очень часто не обращают внимание на параметр МетодДополнения и потом получают сложности при построении отчетов. На экзамене можно потерять много времени, разбираясь, почему в отчет выводятся неправильные данные. По умолчанию значение этого параметра равно ДвиженияИГраницыПериода, и если вы используете параметр Периодичность, отличный от значения Период, то этот метод будет добавлять вам в отчет дополнительные строки со значениями на начало и конец периода.

Таблица ДвиженияССубконто – это таблица, получаемая соединением двух физических таблиц: основной таблицы и таблицы значений с субконто. Отличительной особенностью таблицы является то, что в нее попадают все записи, в том числе и не активные. Используется для отборов проводок.

Таблица оборотов Дт Кт присутствует только у регистра бухгалтерии с поддержкой корреспонденции. Очень похожа по своему предназначению на таблицу оборотов. Принципиальной разницей является то, что таблица оборотов Дт Кт позволяет узнать обороты между счетами, где заранее известно, какой счет дебетуется, а какой кредитуется.

Важно! При проектировании отчетов использование параметров виртуальных таблиц обязательно! Использование условия вместо параметра в запросе считается грубой ошибкой (см. список наиболее часто встречающихся ошибок, характерных для любой учетной задачи).

Заключение

В данной главе были рассмотрены такие ключевые свойства регистра, как поддержка корреспонденции и поддержка двойной записи, а также физическое устройство регистра бухгалтерии и основные параметры виртуальных таблиц, для работы с ним.

В следующей главе начнем разбирать задачи учета товаров и расчета себестоимости списания.

Комментарии закрыты