Учебный курс: Подготовка на 1С:Специалист по платформе 1С:Предприятие 8.3

Задачи бухгалтерского учета – тема № 10:

Расчеты с покупателями в валюте

Бухгалтерский учет ведется в национальной валюте, но хозяйственные операции на предприятии могут совершаться не только в национальной валюте, но и в иностранных валютах. Так возникает потребность в ведении валютного учета. Валютный учет подразумевает отражение суммы хозяйственной операции в валюте совершения сделки и в рублевом эквиваленте, а также позволяет анализировать остатки и обороты по бухгалтерским счетам не только в рублях, но и в валюте.

Разберем практическую реализацию валютного учета на примере решения следующей задачи:

«Необходимо организовать ведение взаиморасчетов (счет «Покупатели») в разрезе контрагентов и договоров в валюте взаиморасчетов. С каждым контрагентом может быть заключено любое количество договоров (у каждого может быть своя валюта взаиморасчетов). Все взаиморасчеты по договору ведутся только в валюте, указанной в этом договоре, и рублевом эквиваленте. Валюта указанная в договоре не может быть изменена.

Задолженность покупателей возникает при проведении документа «Расходная накладная». В этом документе пользователь указывает покупателя («Контрагент») и договор. Все суммы в документе указываются в валюте выбранного договора.

Пользователю должно быть запрещено выбирать не соответствующий контрагенту договор.

Документ «Расходная накладная» формирует следующую проводку:

Дт «Покупатели» – Кт «Прибыли и убытки» на сумму продажи в валюте взаиморасчетов и в рублях по курсу на дату документа.

Необходимо реализовать документ «Корректировка задолженности», который бы в соответствии с изменившимся курсом валюты взаиморасчетов корректировал рублевую задолженность покупателя. Т.е. предположим, что при курсе валюты «Валютная» в 10 рублей покупателем был получен товар на 10 единиц «Валютная» (получается, по курсу это 100 рублей). Курс вырос до 12 рублей за единицу валюты. В соответствии с этим рублевая сумма задолженности покупателя должна возрасти на 20 рублей.

Документ «Корректировка задолженности» делает следующие проводки:

В случае увеличения рублевого долга покупателя:

Дт «Покупатели» Кт «Прибыли и убытки» на сумму разницы

В случае уменьшения рублевого долга покупателя:

Дт «Прибыли и убытки» Кт «Покупатели» на сумму разницы

Документ «Корректировка задолженности» вводится как регламентный (один экземпляр корректирует все существующие задолженности).

Необходимо создать отчет о взаиморасчетах с покупателями по выбранной валюте за период с детализацией до документа, которым это состояние менялось.

Валюта: Евро:

|

Контрагент |

Договор | Остаток на начало периода | Документ | Сумма | Остаток на конец периода |

|

Купим Все |

Основной | 1 000 | Расходная накладная №1 | 7 500 | 8 500 |

| Основной | 8 500 | Корректировка задолженности №1 | 500 | 9 000 |

Задачи с валютой разбирали в общем разделе в главе «24. Задачи с валютами – как выбрать верную методику решения на экзамене в зависимости от условий и как решать задачи с фиксированным перечнем валют».

Согласно условия данной задачи взаиморасчеты с покупателями могут вестись в разных валютах. С одним покупателем ведем взаиморасчеты в долларах, с другим покупателем – в евро. Может быть с одним и тем же покупателем и в долларах, и в рублях, и в евро и так далее. Делаем вывод, что перечень валют заранее не известен и может расширяться в процессе деятельности предприятия. Соответственно задача относится к типу задач с переменным перечнем валют. Подход к решению таких задач и практический пример разбирали в главе «25. Как решать задачи с переменным перечнем валют».

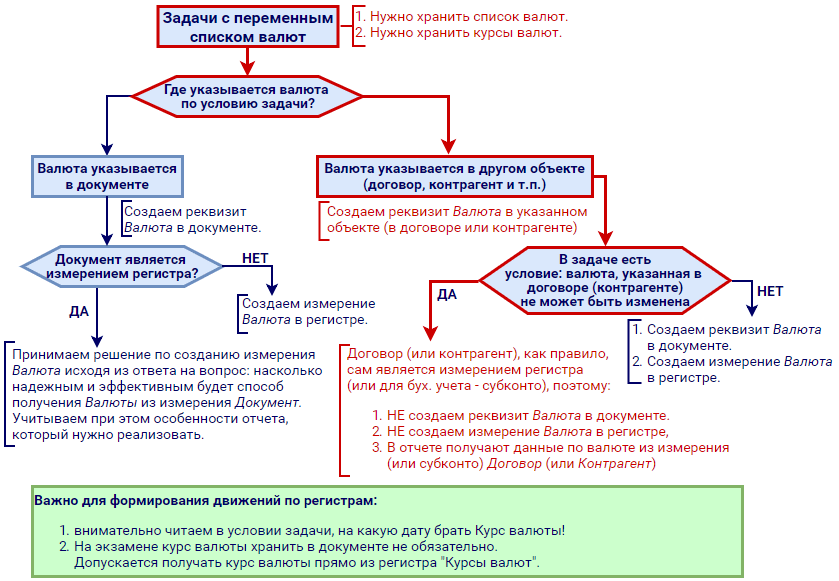

Разберем условие данной задачи и подготовим объекты метаданных, руководствуясь схемой на рисунке № 1 из главы «25. Как решать задачи с переменным перечнем валют». Приведем еще раз эту схему (красным цветом выделен «путь» для текущей задачи):

Рисунок 1 – Схема подготовки объектов метаданных в задачах с переменным списком валют

В билете на экзамене в подобной задаче может быть добавлено условие, что оплата задолженности выполняется документом «Поступление денег» (при этом переплаты и аванса быть не может).

Создание этого документа полностью соответствует созданию документа «ПКО» в предыдущей главе 9. Выполнение расчетов с покупателями в разрезе договоров и документов отгрузки. Алгоритм обработки проведения также будет очень похож. Необходимо только учесть, что задолженность контрагента сформирована в разрезе договоров с различными валютами взаиморасчетов. Как произвести погашение задолженности в валюте оплатой в рублях разбирали в главе общего раздела 26. Как погасить задолженность в разных валютах оплатой в рублях. Только в данной задаче более простой вариант, т.к. по условию переплаты и аванса быть не может.

Подготовка объектов метаданных

Будем использовать справочник «Валюты» и регистр сведений «Курсы валют» из каркасной конфигурации.

Справочник «Контрагенты» в каркасной конфигурации также есть.

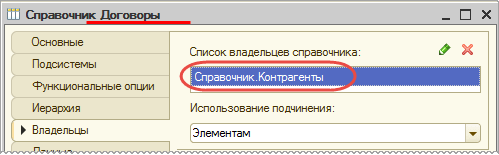

Справочник «Договоры»

Взаиморасчеты с покупателями необходимо вести в разрезе договоров. Валюта указывается в договоре. Создадим справочник «Договоры», который будет подчинен справочнику «Контрагенты»:

Рисунок 2 – Закладка Владельцы справочника «Договоры»

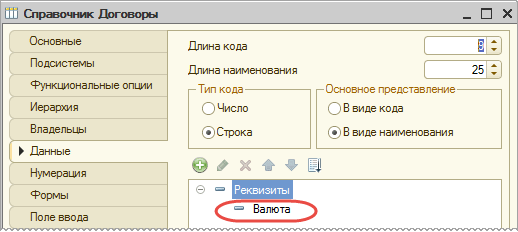

Добавим реквизит Валюта (СправочникСсылка.Валюты):

Рисунок 3 – Реквизит Валюта в договоре

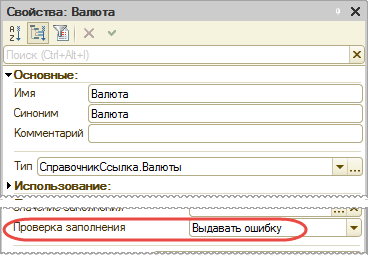

Для того, чтобы нельзя было сохранить договор с незаполненной валютой взаиморасчетов для реквизита Валюта свойство Проверка заполнения установим в значение «Выдавать ошибку»:

Рисунок 4 – Установка свойства «Проверка заполнения» для реквизита Валюта

Чтобы гарантировать выполнение условия задачи «Валюта указанная в договоре не может быть изменена» в модуль объекта справочника «Договоры» добавим обработчик события ПередЗаписью:

К сожалению, у Вас недостаточно прав для дальнейшего просмотра.

К сожалению, у Вас недостаточно прав для дальнейшего просмотра.

Если Вы приобрели курс, но еще не активировали токен — пожалуйста, активируйте доступ по инструкциям, высланным на Ваш email после покупки.

Если Вы не залогинены на сайте — залогиньтесь, вернитесь на эту страницу и обновите ее.

Если Вы залогинены, у Вас активирован токен доступа, но Вы все равно видите эту запись — напишите нам на e-mail поддержки.

Комментарии закрыты