Учебный курс: Подготовка на 1С:Специалист по платформе 1С:Предприятие 8.3

Задачи бухгалтерского учета — тема № 12:

Перепродажа товаров между собственными юридическими лицами – разработка структуры метаданных

В хозяйственной деятельности предприятий нередко встречается ситуация, когда весь бизнес поделен на несколько юридических лиц. Такое деление используется для управленческой, экономической и налоговой оптимизации.

В сборнике экзаменационных задач есть задача (2.18), в которой нужно реализовать возможность перемещения товаров между собственными организациями. Рассмотрим ее особенности на примере аналогичного задания.

Постановка задачи:

«На предприятии ведется учет товаров в разрезе организаций. Подразумевается, что каждая организация — это отдельное юридическое лицо и баланс будет формировать отдельно.

Поступление товара оформляется проводкой:

- Дт «Товары» – Кт «Поставщики» на количество и сумму закупаемого товара.

Периодически происходит перемещение товара между собственными организациями. Регистрация этих операций будет осуществляться документом «Интеркампани». В шапке документа (при его заполнении) указывается организация-покупатель и организация-поставщик.

Фактически документ «Интеркампани» будет регистрировать сразу две операции: продажа товара организацией-поставщиком организации-покупателю и покупка организацией-покупателем товара у организации-поставщика. Документ «Интеркампани» реализует следующие проводки:

По организации-поставщику:

- Дт «Прибыли и убытки» – Кт «Товары» на количество и сумму себестоимости. Себестоимость товара рассчитывается по-среднему для каждой организации по каждой номенклатурной позиции

- Дт «Покупатели» – Кт «Прибыли и убытки» на сумму в продажных ценах.

По организации-покупателю:

- Дт «Товары» – Кт «Поставщики» на сумму закупаемого товара.

Необходимо сформировать отчет позволяющий получать информацию о суммах продаж перемещаемого между организациями товара.

Продажи собственным организациям за период с 01.01.2010 по 31.01.2010:

| Получатель \ Отправитель | Организация 1 | Организация 2 | Организация 3 |

| Организация 1 | Х | 100 000 | |

| Организация 2 | Х | 250 000 | |

| Организация 3 | 500 000 | Х |

Исходя из условий задачи можно выделить следующие особенности ее решения:

- Бухгалтерский учет должен вестись в разрезе организаций (юридических лиц)

- Необходимо реализовать количественный и стоимостной учет товаров. Себестоимость товаров при выбытии считать по-среднему

- Для формирования отчета нужно продумать аналитику, позволяющую получить требуемые данные целиком из регистра бухгалтерии, не используя данные других объектов конфигурации. Если такую настройку аналитики удастся реализовать, решение будет самым оптимальным.

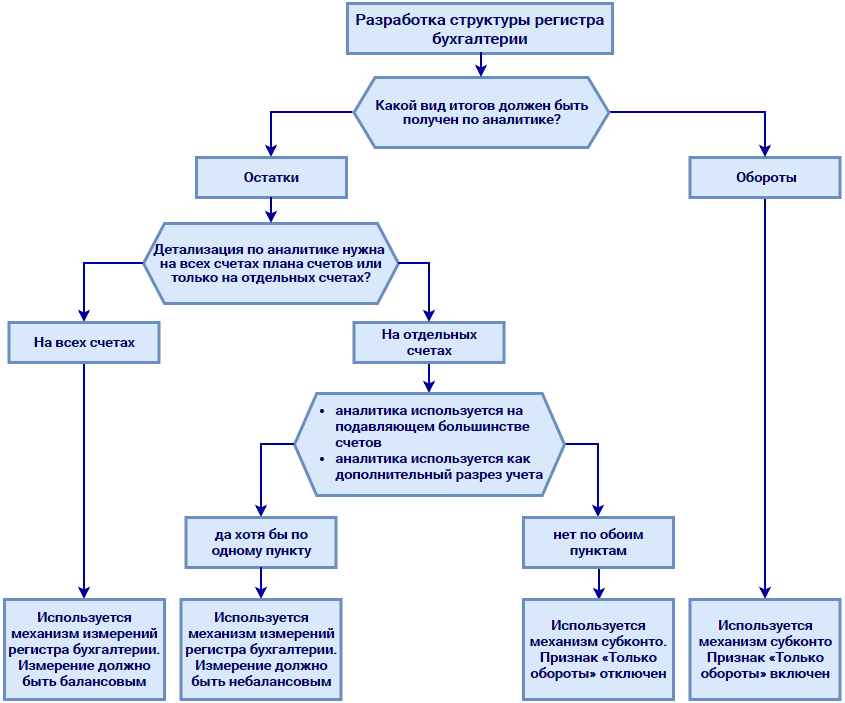

Алгоритм разработки структуры регистра бухгалтерии

Ведение бухгалтерского учета в разрезе любой дополнительной аналитики сводится к использованию механизмов детализации регистра бухгалтерии. Таких механизмов всего два:

- Измерение регистра бухгалтерии

- Субконто.

Видим, что существует два варианта организации аналитического учета для регистра бухгалтерии. Определить, какой из них использовать для решения задачи на экзамене, поможет следующий алгоритм:

Рисунок 1 – Алгоритм выбора варианта структуры регистра бухгалтерии

Итак, как должна выглядеть последовательность разработки структуры регистра бухгалтерии для решения задачи:

К сожалению, у Вас недостаточно прав для дальнейшего просмотра.

К сожалению, у Вас недостаточно прав для дальнейшего просмотра.

Если Вы приобрели курс, но еще не активировали токен — пожалуйста, активируйте доступ по инструкциям, высланным на Ваш email после покупки.

Если Вы не залогинены на сайте — залогиньтесь, вернитесь на эту страницу и обновите ее.

Если Вы залогинены, у Вас активирован токен доступа, но Вы все равно видите эту запись — напишите нам на e-mail поддержки.

Комментарии закрыты