Учебный курс: Подготовка на 1С:Специалист по платформе 1С:Предприятие 8.3

Задачи бухгалтерского учета — тема № 1:

Что нужно знать об объекте «План счетов» для решения аттестационных задач.

Введение

В каждый экзаменационный билет входит задача бухгалтерского учета.

Основная особенность и сложность бухгалтерских задач заключается в тесной связи с предметной областью. Поэтому, чтобы решить такую задачу, нужно обладать некоторым минимальным набором знаний по бухгалтерскому учету, пониманием основных бухгалтерских терминов.

Приведем тезисно основные понятия предметной области, которые нужно знать и понимать каждому разработчику, занимающемуся автоматизацией бухгалтерского учета:

Рисунок 1 – Определение термина «Бухгалтерский учет» из Википедии

Ведение бухгалтерского учета регламентируется законодательством, поэтому этот учет еще называют регламентированным.

Объектами бухгалтерского учета являются средства организаций (товары, основные средства, нематериальные активы, деньги на банковских счетах и в кассах и т.д) и источники формирования этих средств, по-другому – обязательства (уставный фонд, кредиты, расчеты с поставщиками, расчеты с сотрудниками и т.д.).

Основным измерителем для бухгалтерского учета является денежный, т.к. он позволяет измерять, суммировать и сравнивать разнородные объекты. Бухгалтерский учет ведется в денежном измерении в национальной валюте.

Бухгалтерский учет ведется на счетах бухгалтерского учета. Счета открываются для учета однородных видов средств и их источников. Например, для учета товаров может быть создан счет «Товары», для учета денег в кассе – счет «Касса». Для учета полученных кредитов – счет «Кредиты и займы». Совокупность всех счетов учета образует план счетов. Типовой план счетов утверждается на уровне законодательства.

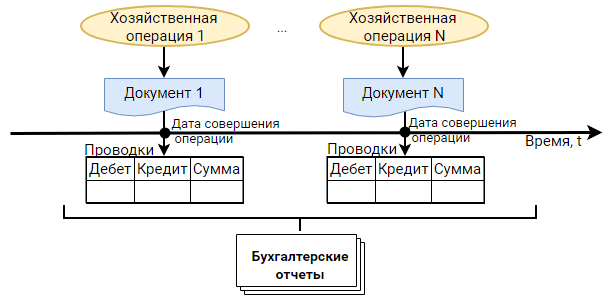

Все без исключения хозяйственные операции в деятельности предприятия должны отражаться в бухгалтерском учете. Каждая хозяйственная операция подтверждается каким-либо первичным документом. При отражении хозяйственных операций применяется главный принцип бухгалтерского учета – это принцип двойной записи. Он означает, что любая хозяйственная операция, упомянутая в бухучете, всегда отражается по двум счетам учета на одну и ту же сумму. Например, закупка товара у поставщика: произошло увеличение стоимостной оценки товаров по счету «Товары» и образовался долг перед поставщиком – увеличение суммы задолженности по счету «Поставщики». Сумма изменения по обоим счетам одна и та же и равна стоимости закупки.

Каждая хозяйственная операция отражается одной или несколькими проводками. Проводка – это специальная запись, в которой согласно принципу двойной записи указывается два счета учета и сумма. При этом одна сторона проводки называется дебетом (Дт), а другая кредитом (Кт). Взаимосвязь между счетами называется корреспонденцией счетов:

Рисунок 2 – Отражение хозяйственных операций в бухгалтерском учете

На основании данных проводок строится бухгалтерская отчетность.

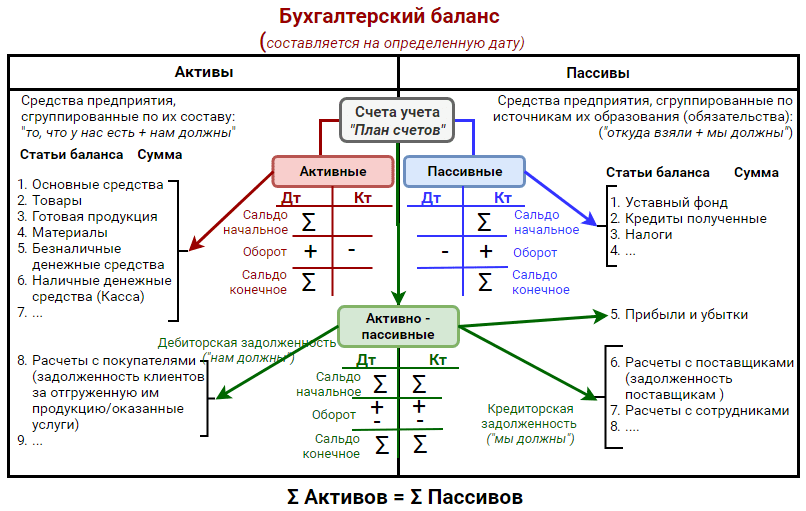

Одним из главных бухгалтерских отчетов является бухгалтерский баланс. Он показывает финансовое состояние организации в определенный момент времени. Бухгалтерский баланс представляет собой двустороннюю таблицу. В левой части записывают активы, а в правой – пассивы.

Активы и пассивы – это одни и те же средства, но только по двум разным классификациям. Активы – это средства предприятия, сгруппированные по их составу и размещению, а пассивы – это те же средства предприятия, но сгруппированные по источникам их образования. Т.к. это одни и те же средства, представленные по двум разными классификациям, то актив баланса по общей сумме всегда должен быть равен пассиву баланса.

Для заполнения баланса берутся остатки (сальдо) по счетам учета. Так как баланс состоит из актива и пассива, то и счета учета разделяют на активные, пассивные и активно-пассивные.

Каждый счет имеет две стороны: Дебет (Дт) и Кредит (Кт):

Рисунок 3 – Распределение счетов учета по сторонам баланса

Активные счета открывают на статьи актива баланса и служат для учета средств по составу и размещению. Примеры: «Товары», «Касса».

Для активных счетов по Дт записывается начальное сальдо (остаток) и увеличение средств. Уменьшение средств отражается по Кт. Конечное сальдо определяется так:

Начальное сальдо (Дт) + Оборот (Дт) — Оборот (Кт).

У активного счета конечное сальдо должно быть только дебетовым!

Пассивные счета открываются на статьи пассива баланса и служат для учета средств по источникам образования и обязательствам. Примеры: «Уставный фонд», «Налоги».

Для пассивных счетов начальное сальдо (остаток) и увеличение средств записывается по Кт. Уменьшение средств отражается по Дт. Конечное сальдо определяется так:

Начальное сальдо (Кт) + Оборот (Кт) – Оборот (Дт).

У пассивного счета конечное сальдо должно быть только кредитовым!

В активно-пассивных счетах сальдо может быть и по Дт, и по Кт. Активно-пассивными являются счета расчетов.

Например, остаток по Дт для счета «Покупатели» является активом и представляет собой задолженность покупателя за отгруженные товары или оказанные услуги. Это дебиторская задолженность(«нам должны»). По Кт счета «Покупатели» будут отражаться авансы, полученные от покупателей. На сумму полученных авансов предприятие должно отгрузить покупателю товары или оказать услуги. Авансы – это кредиторская задолженность («мы должны»).

Счета плана счетов называют синтетическими счетами (от греч. «синтез» – объединение, укрупнение).

Для раскрытия содержания синтетических счетов служат аналитические счета. Аналитический учет призван давать подробную информацию о состоянии дел на предприятии, т.е. не просто такого-то числа купили товаров у поставщиков на столько-то рублей, а еще и информацию, какой товар купили, у какого поставщика, а может еще и по какому договору, и на какой склад оприходовали.

В терминах 1С аналитические счета – это субконто. В частности, аналитические счета для счета «Покупатели» это информация о самих контрагентах. Для счета «Товары» – это, собственно, информация о номенклатуре. Для счетов учета заработной платы – это информация о сотрудниках.

Основные моменты, которые важно знать на аттестации

К сожалению, у Вас недостаточно прав для дальнейшего просмотра.

К сожалению, у Вас недостаточно прав для дальнейшего просмотра.

Если Вы приобрели курс, но еще не активировали токен — пожалуйста, активируйте доступ по инструкциям, высланным на Ваш email после покупки.

Если Вы не залогинены на сайте — залогиньтесь, вернитесь на эту страницу и обновите ее.

Если Вы залогинены, у Вас активирован токен доступа, но Вы все равно видите эту запись — напишите нам на e-mail поддержки.

Комментарии закрыты