Учебный курс: Подготовка на 1С:Специалист по платформе 1С:Предприятие 8.3

Задачи бухгалтерского учета — тема № 11:

Переоценка задолженности покупателей в валюте

При организации валютного учета возникает вопрос курсовых разниц. Разберем подробно: что такое курсовые разницы, из-за чего они возникают, как их рассчитать. Создадим документ для расчета и отражения курсовых разниц в бухгалтерском учете и проверим его работу.

Что такое курсовые разницы?

Рассмотрим на примере второй части задачи из предыдущей главы.

Необходимо реализовать документ «Корректировка задолженности», который бы в соответствии с изменившимся курсом валюты взаиморасчетов корректировал рублевую задолженность покупателя. Т.е. предположим, что при курсе валюты «Валютная» в 10 рублей покупателем был получен товар на 10 единиц «Валютная» (получается, по курсу это 100 рублей). Курс вырос до 12 рублей за единицу валюты. В соответствии с этим рублевая сумма задолженности покупателя должна возрасти на 20 рублей.

Документ «Корректировка задолженности» делает следующие проводки:

В случае увеличения рублевого долга покупателя:

Дт «Покупатели» – Кт «Прибыли и убытки» на сумму разницы

В случае уменьшения рублевого долга покупателя:

Дт «Прибыли и убытки» – Кт «Покупатели» на сумму разницы

Документ «Корректировка задолженности» вводится как регламентный (один экземпляр корректирует все существующие задолженности).

В тексте задачи уже содержится описание механизма возникновения и логика расчета курсовых разниц, но разберем еще один пример.

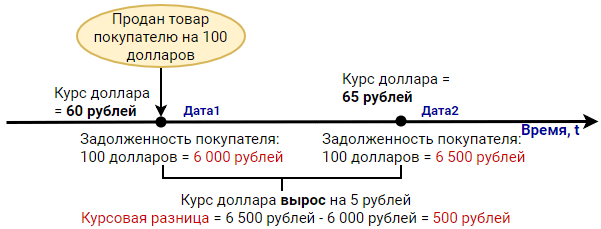

Предположим, что покупателю продали товар на 100 долларов. В момент продажи товара 1 доллар стоил 60 рублей. Итого сумма долга покупателя составила 6 000 рублей. С точки зрения бухгалтерского учета по Дт счета «Покупатели» у нас сформировался остаток 100 долларов, 6 000 рублей в эквиваленте.

Прошла неделя. Курс доллара вырос и один доллар стал стоить 65 рублей. Считаем, что оплаты от покупателя не было. Какова будет задолженность покупателя? В долларах сумма останется той же — 100 долларов, а с суммой в рублях произошли изменения. По новому курсу рублевый эквивалент уже составит 6 500 рублей. С ростом курса произошло увеличение рублевого эквивалента на 500 рублей. 500 рублей как раз и будут являться курсовой разницей:

Рисунок 1 – Курсовая разница на счете «Покупатели» при росте курса валюты

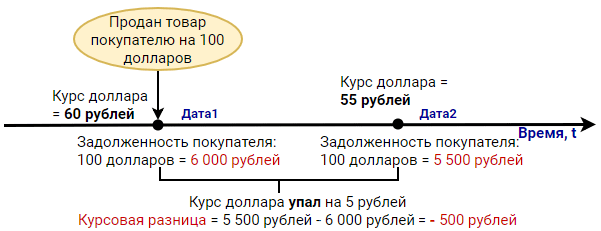

Курс валюты мог наоборот – не вырасти, а упасть. Представим, что курс доллара стал 55 рублей, тогда задолженность покупателя составила бы уже 5500 рублей в эквиваленте, т.е. уменьшилась бы на 500 рублей. При уменьшении курса валюты получается отрицательная курсовая разница -500 рублей:

Рисунок 2 – Курсовая разница на счете «Покупатели» при уменьшении курса валюты

Итак, выяснили, что курсовая разница возникает из-за изменения курса валюты и представляет собой сумму изменения рублевого эквивалента остатка на валютном счете. Курсовые разницы возникают только на счетах, по которым ведется валютный учет. Кроме счетов расчетов с покупателями, это могут быть счета расчетов с поставщиками, счета учета наличных и безналичных денежных средств. В бухгалтерском учете курсовые разницы отражаются дополнительными проводками как доход или расход предприятия. Процедура расчета и отражения курсовых разниц называется переоценкой валютных счетов.

Для расчета курсовой разницы достаточно знать остаток по валютному счету в валюте, остаток в рублях и значение курса на дату переоценки (НовыйКурс). Формула для расчета курсовой разницы:

Курсовая разница = Остаток в валюте * НовыйКурс — Остаток в рублях.

Всегда ли при изменении курса валюты будет возникать курсовая разница?

Вспомним, что курс валюты в РС «Курсы валют» храниться с точностью до 2 знаков после запятой и все суммы хранятся с точностью до 2 знаков после запятой.

Представим, что курс доллара изменился, например, на уровне 2-го знака после запятой. Был 60 рублей, стал 60,01 рублей.

К сожалению, у Вас недостаточно прав для дальнейшего просмотра.

К сожалению, у Вас недостаточно прав для дальнейшего просмотра.

Если Вы приобрели курс, но еще не активировали токен — пожалуйста, активируйте доступ по инструкциям, высланным на Ваш email после покупки.

Если Вы не залогинены на сайте — залогиньтесь, вернитесь на эту страницу и обновите ее.

Если Вы залогинены, у Вас активирован токен доступа, но Вы все равно видите эту запись — напишите нам на e-mail поддержки.

Комментарии закрыты