О чем эта статья

При переходе конфигурации «1С:Управление Торговлей» с редакции 10 на редакцию 11 произошли кардинальные изменения в методике расчета себестоимости.

В конфигурации «1С:Управление Торговлей» редакции 11.0 используются новые методы расчета себестоимости товара: Средняя взвешенная и Расширенная аналитика расходов затрат (РАУЗ). В «Управлении торговлей» редакции 11 больше не используются методы расчета себестоимости, такие как cредняя скользящая и партионный учет товаров, применяемые в конфигурации «Управление торговлей» редакции 10.3.

Использование нового механизма расчета себестоимости продиктовано Российскими стандартами – ПБУ 5/01 (Приказ Министерства Финансов Российской Федерации от 28.12.2001), постепенно приближающимся к стандартам МСФО-2.

Главным отличием (и плюсом) от систем прошлого поколения, таких как «1С:Управление Торговлей» редакции 10.3 и «1С:Управление производственным предприятием» редакции 1.3, является то, что в «1С:Управление Торговлей» редакции 11.0 в состав расходов организации входит себестоимость товаров. Ведь в торговой организации себестоимость товара является основной статьей затрат.

Еще одним плюсом конфигурации «1С:Управление Торговлей» редакции 11 является то, что себестоимость товара можно распределять между направлениями деятельности организации и получать аналитику рентабельности направлений организации.

В этой статье рассмотрим методы расчета себестоимости, используемые в обеих редакциях, а также проведем сравнительный анализ этих методик.

Применимость

Статья написана для редакции 1С:Управление торговлей 11.0. Если вы используете эту редакцию, отлично — прочтите статью и внедряйте рассмотренный функционал.

Если же Вы планируете начать внедрение УТ 11, то, скорее всего, будет использоваться более свежая редакция. Интерфейсы и её функционал могут отличаться.

Поэтому мы рекомендуем пройти курс Практические задачи уровня 1С:Специалист по УТ 11, КА 2 и 1С:ERP 2, это поможет вам избежать ошибок и потери времени/репутации.

Расчет себестоимости по средней в «1С:Управление Торговли» редакции 10.3 и редакции 11

Средняя скользящая

Суть метода заключается в том, что система анализирует сумму и количество поступлений за период до момента времени документа выбытия. При этом получается разная оценка себестоимости для разных документов выбытия.

То есть для первого документа выбытия в анализируемый период попадет два документа поступления, а для второго документа при расчете стоимости выбытия будут учитываться три документа поступления. Кроме того, учитываются предшествующие выбытия.

Сначала вычисляется Сумма начальных остатков и всех поступлений за период до вычисляемого выбытия за минусов суммы предшествующих выбытий. Вычисляется общее Количество единиц товара (остатков и поступлений до вычисляемого выбытия) за минусом количества предшествующих выбытий.

Далее полученная Сумма делится на полученное Количество единиц товара и результат умножается на Количество выбывших единиц.

При расчете стоимости первого выбытия Сумма в делимом составляет 3 000 руб. (1 000 руб. + 2 000 руб.).

В делителе Количество составляет 20 шт. (10 шт. + 10 шт.).

В результате деления Суммы на Количество получается Стоимость единицы товара – 150 руб.

Стоимость первого выбытия составляет 750 руб. (150 руб. х 5 шт.).

При расчете стоимости второго выбытия Сумма в делимом составляет 5 250 руб. (1 000 руб. + 2 000 руб. + 3 000 руб. – 750 руб).

В делителе Количество составляет 25 шт. (10 шт. + 10 шт. + 10 шт. — 5 шт.).

В результате деления Суммы на Количество получается Стоимость единицы товара – 210 руб.

Стоимость второго выбытия составляет 2 100 руб. (210 руб. х 10 шт.).

Общая списанная себестоимость при расчете себестоимости по средней (скользящей) оценке составила 2 850 руб. (750 руб. + 2 100 руб.).

Средняя взвешенная

Механизм расчета средней взвешенной используется в конфигурации «1С:Управление Торговлей» редакции 11. В расчет себестоимости включаются количество поступлений товаров за месяц и стоимость товаров за месяц.

Пример:

(Нажмите, чтобы увеличить картинку)

Расчет себестоимости:

Реализация 5 шт. товаров.

Реализация 10 шт.

Примечание:

Как мы видим, себестоимость товаров в конфигурации «1C:Управление Торговлей» редакции 10.3 и редакции 11.0 будет различаться при использовании метода оценки средней себестоимости товаров.

Второй метод — средней взвешенной себестоимости – будет являться более точным при расчете составляющей себестоимости товаров.

Дело в том, что при расчете фактических расходов (затрат), связанных с реализацией товара, не важен хронологический порядок поступления товаров. Важны затраты, связанные с его приобретением, что в конечном итоге дает более точный результат расчета себестоимости, а также позволяет корректировать даты поступления и списания товаров, оставляя себестоимость товаров без изменений.

Расчет себестоимости по ФИФО в «1С:Управление Торговли» редакции 10.3 и редакции 11

Классический партионный учет по методу ФИФО

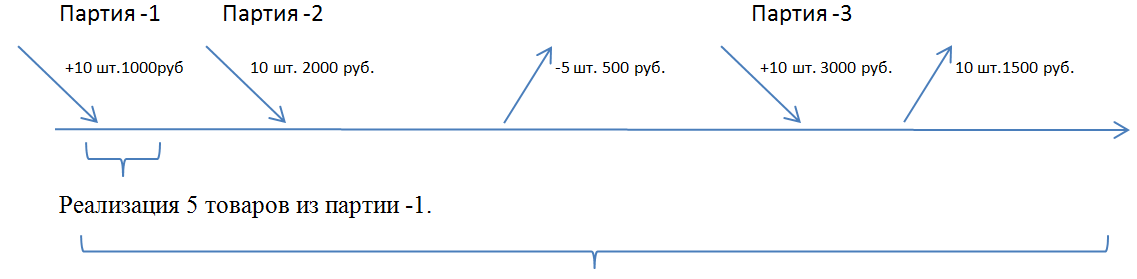

В конфигурации «1С:Управление Торговлей» редакции 10.3 применяется классический партионный учет по методу ФИФО. При этом в системе хранится информация о стоимости каждой партии поступившего товара. Метод ФИФО предполагает, что при выбытии товара нужно списывать количество и стоимость товара последовательно с самых ранних, по времени поступления, партий.

Пример:

(Нажмите, чтобы увеличить картинку)

Реализация 10 товаров из партии 1 и партии 2.

Расчет себестоимости:

Реализация 5 товаров.

Результат: 1000 / 10 *5 = 500 рублей.

Остаток: Количество:5шт, Стоимость:500 рублей.

Реализация 10 товаров.

Списывается полностью партия 1 и часть партии 2 (2000/10*5 = 1000 рублей).

Результат: 500 + 1000 = 1500 рублей.

Конечный остаток товаров – 15. Сумма остатка – 4000 рублей.

ФИФО с использованием расширенной аналитики учета затрат

Расчет себестоимости по методу ФИФО (РАУЗ) в конфигурации «1С:Управление Торговлей» редакции 11.0 основывается на положении по бухгалтерскому учету (ПБУ) «Учет материально — производственных запасов ПБУ 5/01».

При этом вычисляется остаток товара на складе в количественном выражении. После этого определяется стоимостная оценка остатка на конец месяца, (Средняя взвешенная), которая соответствует расчету стоимости по методу ФИФО. Для этого количество и стоимость остатка товара собирается последовательно из последних по времени поступления партий, так как расчет по методу ФИФО подразумевает, что первые партии уже списаны.

Затем определяется количество товара, выбывшего со склада за месяц. Определяется стоимость поступлений товара за месяц с учетом стоимости начального остатка, и из этой величины вычитается стоимость остатка на конец месяца, вычисленная по методу ФИФО.

Полученная величина обозначает стоимость списания товара за месяц. Стоимость списания единицы товара определяется как стоимость списания товара за месяц, деленная на количество товара, выбывшего за месяц. Себестоимость каждой отгрузки вычисляется как произведение стоимости единицы товара на количество списываемого товара.

Расчет себестоимости товаров в «Управлении Торговлей» редакции 11 осуществляется в разрезе следующих аналитик:

- Организация, склад;

- Номенклатура, характеристика номенклатуры;

- Программой предусмотрена возможность и ряда других аналитик, которые необходимы пользователю.

Расширенная аналитика учета затрат представляет собой не что иное, как выражение принципа двойной записи.

Стоимостной учет в разрезе аналитик ведется независимо. Одна позиция номенклатуры на разных складах может иметь разную себестоимость. Расчет себестоимости осуществляется по объектам аналитики. При этом каждый объект аналитики образуется указанными выше параметрами. Для каждого объекта аналитики составляется линейное уравнение. Таким образом, получается система линейных уравнений (СЛУ). Линейные уравнения составляются на основании тождества:

(Нажмите, чтобы увеличить картинку)

Пример 1:

(Нажмите, чтобы увеличить картинку)

Расчет себестоимости с помощью тождества:

3500 = 6000 — 15х

Где x – средняя себестоимость товара на складе. Стоимость остатка: 3500 руб., образуется половиной последних поступивших партий.

X = 166,(6) Себестоимость 5 шт. – 833,(3) рублей ; Себестоимость 10 шт. – 1666,66 рублей.

Пример 2:

На склад А в течении месяца поступило 15 шт. товара стоимостью 2000 рублей, а на склад Б поступило 20 шт. стоимость 3000 рублей. Со склада А списали 10 шт. товара, со склада Б списали 12 шт.

Расчет себестоимости с помощью системы линейных уравнений:

Пример 3:

Начальный остаток на складе А равен нулю. В течение месяца на склад поступило 10 шт. товара стоимостью 1000 руб. и 10 шт. товара стоимостью 3000 руб. За месяц со склада списано 15 шт. товара. Начальный остаток на складе Б равен нулю. В течение месяца на склад поступило 20 шт. товара стоимостью 8000 руб. Со склада 2 на склад 1 перемещено 10 шт. товара.

Расчет себестоимости с помощью системы линейных уравнений

Плюсы и минусы методики

Расчет себестоимости по методу ФИФО в УТ 11 по сравнению с классическим партионным учетом в УТ 10.3 имеет следующие плюсы и минусы:

Плюсы:

- Существенно сокращено время расчета себестоимости и закрытия периода. При этом система не чувствительна к порядку ввода документов поступления и реализации.

Минусы:

- Отсутствие возможности партионной оценки после проведения документа реализации.

- Отсутствие возможности мгновенной оценки валовой прибыли при проведении документа реализации.

Плюсы и минусы внедрения «1С:Управление Торговлей» редакции 11

Плюсы:

- Сокращение регистров в конфигурации «1С:Управление Торговлей» редакции 11 по сравнению конфигурации «1С:Управление Торговлей» редакции 10.3 c 18 до 4, что повлияло на производительность в лучшую сторону.

- Появилась возможность использовать облачные технологии.

- Появилась возможность использовать тонкий клиент.

- Масштабность стала больше.

Минусы:

- Отсутствие возможности партионной оценки после проведения документа реализации.

- Отсутствие возможности мгновенной оценки валовой прибыли при проведении документа реализации.

- Отсутствует управленческая себестоимость.

![]()

Другие статьи по УТ 11: