Доброго дня, коллеги!

Схема “Интеркампани” в 1С:ERP очень востребована клиентами. Но для того чтобы понимать логику работы этого инструмента, нужно хорошо разбираться в предметной стороне вопроса. Надеемся, что тренер ликвидировал пробелы в знаниях у нашего слушателя:)

Курс: Управленческий учет в 1C:ERP 2.4 (2.2) и подготовка к Аттестации 1С:Специалист-консультант

Вопрос

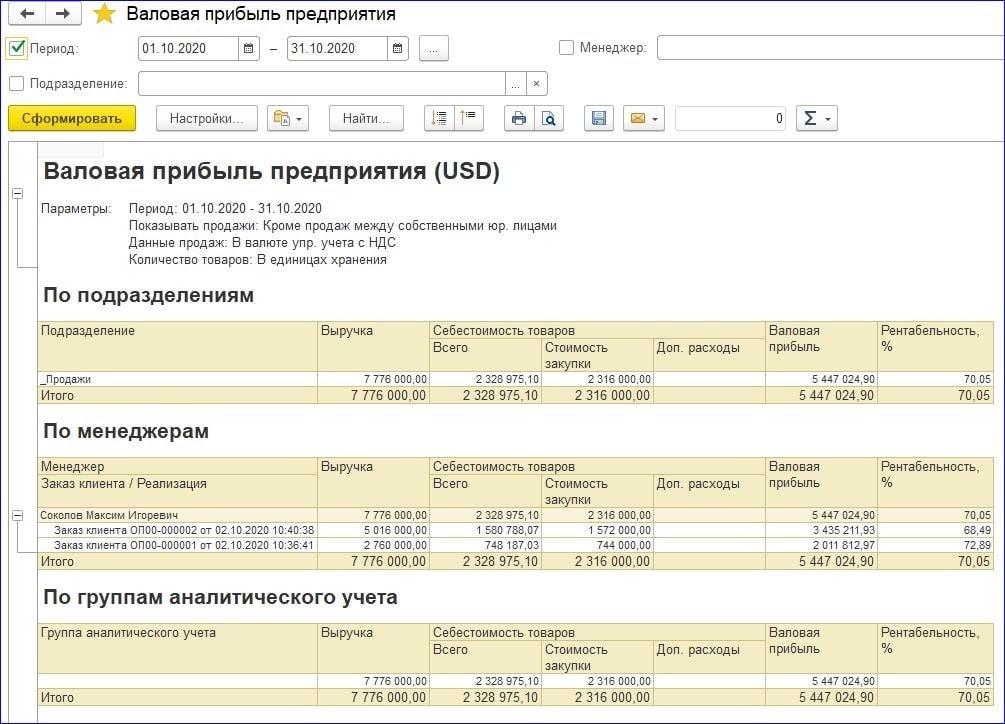

Что примечательно — если заменить операцию в документе «Передача товаров» c “Передача на комиссию в другую организацию” на «Реализация товаров в другую организацию«, то прибыль появляется (см. скриншот).

В связи с этим вопрос: имеет место ошибка в работе релиза (2.4.13.46) или я что-то не так делаю?

(нажмите, чтобы увеличить картинку)

(нажмите, чтобы увеличить картинку)

(нажмите, чтобы увеличить картинку)

Ответ

Коллега, в ситуации, с которой Вы столкнулись, имеют место быть особенности определения прибыли при комиссионных внутригрупповых продажах. Чтобы понять в чем именно они заключаются, давайте сначала разберем ситуацию и квалифицируем возникающие экономические последствия в случае передачи товара в другую организацию с выбранной операцией “Реализация товаров в другую организацию”:

- Организация ОптЗакупки покупает товар у стороннего поставщика по некоторой цене, которая будет составлять себестоимость (СС) данного товара для этой организации

- Организация ОптЗакупки продает товар организации ОптПродажи по трансфертной цене (ЦПт), в результате:

- ОптЗакупки фиксирует прибыль от внутригрупповой продажи (ПРт), которая равна разнице между трансфертной ценой и себестоимостью закупки (ЦПт – СС)

- ОптПродажи ставит себе на баланс ТМЦ по себестоимости, равной цене трансфертной продажи организации ОптЗакупки (ССт = ЦПт)

(!) Обратите внимание, в этот момент во внутригрупповых расчетах и в рамках деятельности всего предприятия в целом уже возник финансовый результат (прим. – теоретически ОптПродажи может вообще никогда не продать эти товары, а использовать их для обеспечения собственной хозяйственной деятельности, но финансовый результат от внутригрупповой реализации уже возник).

- Организация ОптПродажи продает товар стороннему юр.лицу по коммерческой цене продажи (ЦПс) и в результате фиксирует прибыль от продажи (ПРс), которая равна разнице, между коммерческой ценой продажи и трансфертной ценой закупки (ЦПс – ССт)

Таким образом, при использовании данной схемы расчетов между организациями и внутри предприятия существуют две точки возникновения прибыли:

- У организации ОптЗакупки на сумму разницы между трансфертной ценой и себестоимостью закупки у поставщика (ПРт = ЦПт – СС)

- У организации ОптПродажи на сумму разницы между ценой продажи на сторону и трансфертной ценой (ПРс = ЦПс – (ССт или ЦПт))

Совсем другая ситуация с точки зрения квалификации совершаемых хозяйственных операций и возникающих экономических выгод возникает в случае передачи товара в другую организацию с выбранной операцией “Передача на комиссию в другую организацию”:

- Организация ОптЗакупки покупает товар у стороннего поставщика по некоторой цене, которая будет составлять себестоимость (СС) данного товара для этой организации.

- Организация ОптЗакупки передает товар на комиссию организации ОптПродажи по трансфертной цене (ЦПт), в результате ОптЗакупки НЕ фиксирует никакой прибыли в момент передачи товара на комиссию, а ОптПродажи НЕ ставит себе на баланс ТМЦ, полученные от комитента.

(!) Трансфертная цена в данном случае является залоговой ценой, которую комиссионер должен будет заплатить, если каким-либо образом утратит товар и/или использует его на собственные нужда, а не ценой продажи. - Организация ОптПродажи продает комиссионный товар стороннему юр.лицу по коммерческой цене продажи (ЦПс)

(!) Но и в момент продажи на сторону мы еще не можем зафиксировать финансовый результат ни для одной из организаций, участвующей во внутригрупповых расчетах, т.к. ОптПродажи реализовала товар, который ей не принадлежит (а, следовательно, не имеет себестоимости), а был ей передан по договору комиссии. - Организация ОптПродажи формирует документ Отчет по комиссии между организациями перед организацией ОптЗакупки, в результате:

- Организация ОптПродажи может зафиксировать у себя выручку (прим. – не обязательно прибыль) на сумму комиссионного вознаграждения (ЦУк) (прим. – в рассматриваемом примере комиссионное вознаграждение равно 0)

- Организация ОптЗакупки может зафиксировать у себя прибыль результат на сумму разницы между ценой продажи стороннему юридическому лицу (ЦПс), о которой сообщила организация ОптПродажи, и себестоимостью закупки (ЦПс – СС)

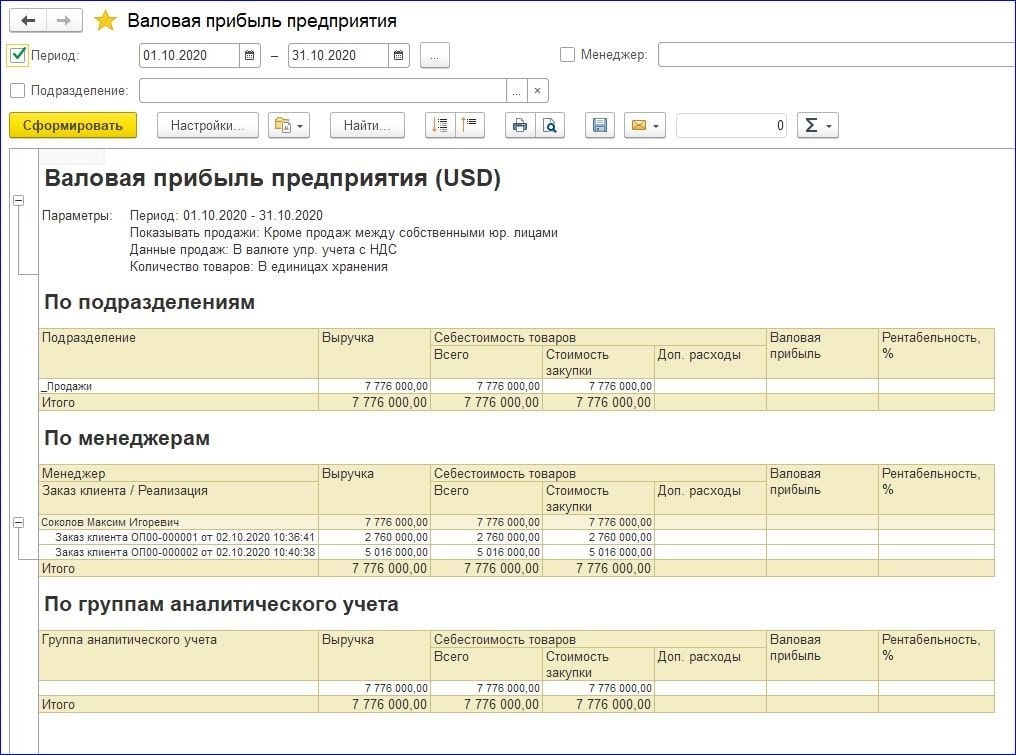

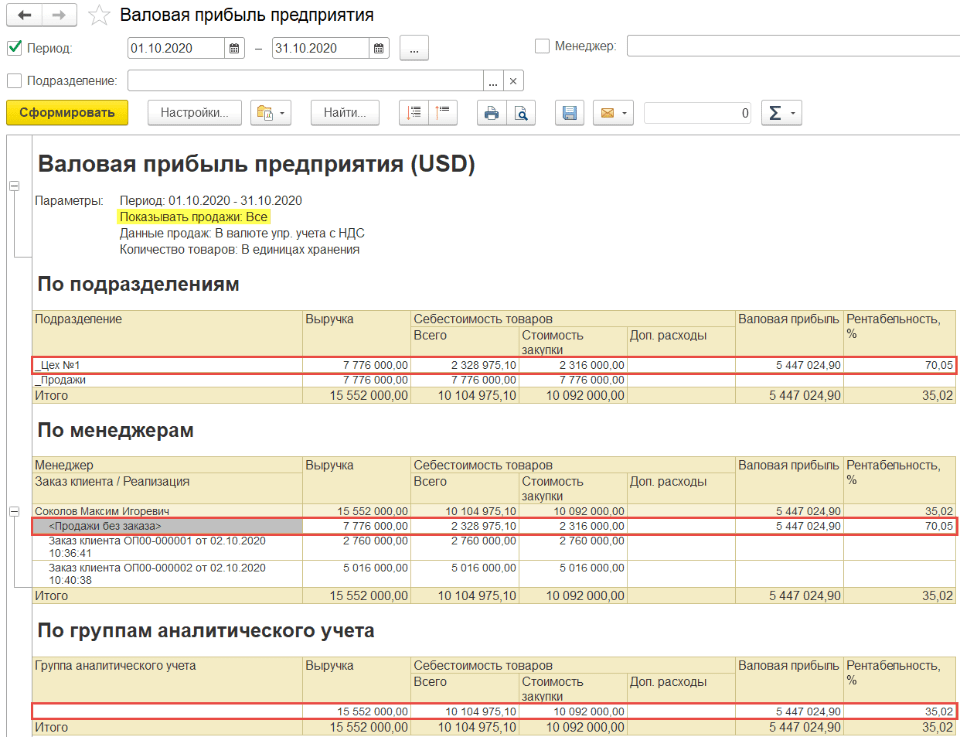

(!!) При этом фактически данная прибыль возникла во внутригрупповых расчетах между организациями и поэтому не попадает в отчет Валовая прибыль предприятия с указанными Вами настройками – необходимо изменить настройки, включив вывод в отчет всех продаж, включая продажи между собственными юр.лицами (см.скриншот):

(нажмите, чтобы увеличить картинку)

В отчете себестоимость равна выручке. Для организации ОптПродажи это действительно будет так, поскольку:

- Данная организация передает всю выручку от реализации организации ОптЗакупки

- Не получает вознаграждения за свои услуги комиссионера

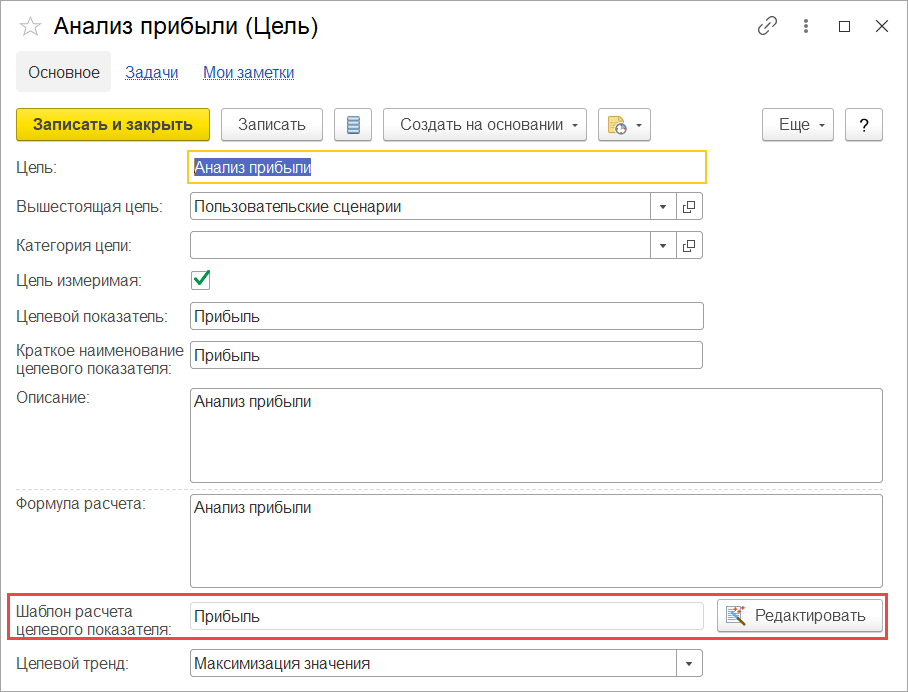

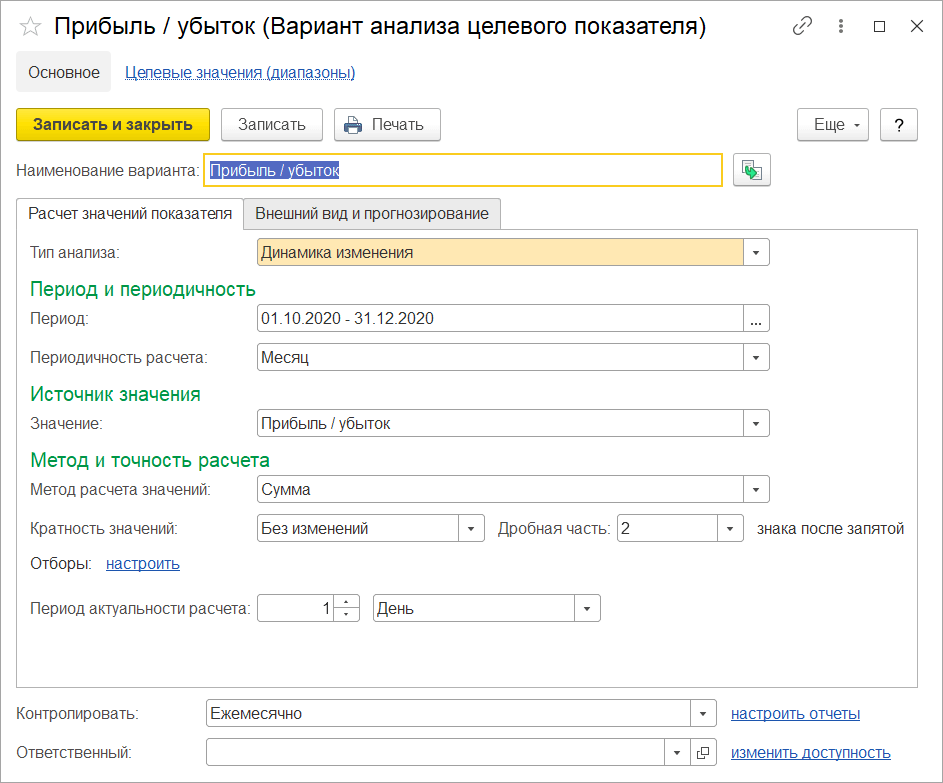

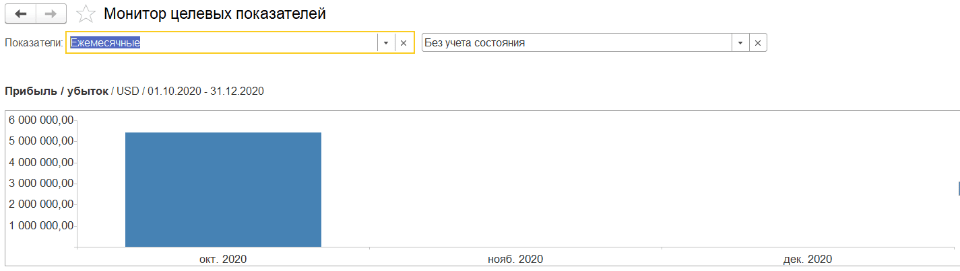

Соответственно, также не удается вывести данные о валовой прибыли в Монитор целевых показателей.

Коллега, не могу сказать в чем причина возникшей у Вас проблемы, т.к. не знаю, какой показатель для анализа Вы хотели получить и какие настройки при этом сделали. Самостоятельно я выбрал шаблон расчета Прибыль и создал для него самый простой вариант анализа целевого показателя и получил более-менее устраивающий меня результат (см.скриншоты):

(нажмите, чтобы увеличить картинку)

Управленческий учет в 1C:ERP 2.4 (2.2) и подготовка к Аттестации 1С:Специалист-консультант.