Сдаем экзамен 1С:Специалист-консультант по бюджетированию в 1С:ERP и повышаем свою ценность на рынке труда! Этот экзамен является одним из самых сложных в линейке аттестаций 1С и сдать его могут только специалисты “на опыте”, так как нужно знать финансовый учет, понимать многие бизнес-процессы предприятия и по квалификации быть на уровне топ-менеджеров.

![]()

Вопрос № 1: Какие виды номенклатуры создавать при решении экзаменационного задания?

- Комплектующие

- Комплекты №1

- Комплекты №2

Продажа номенклатуры категории «Комплекты» делается с наценкой в 25% относительно себестоимости изделий. Продажа номенклатуры категории «Продукция №2» осуществляется с 35% наценкой от себестоимости комплектов.»

Никак не пойму, какие виды номенклатуры создавать?

Ответ

Есть 3 группы – значит делаем 3 вида номенклатуры “Комплектующие”, “Комплекты №1” и “Комплекты №2”.

Далее речь о продаже, поэтому комплектующие отбрасываем. У нас остались “Комплекты” и “Продукция №2”.

Делаем простое соответствие:

“Комплекты №1” – это то, что в билете названо как категория “Комплекты” с наценкой 25%.

“Комплекты №2” – это категория “Продукция №2” с наценкой 35%.

В таких случаях представьте себе ситуацию: была старая программа, теперь внедряем ERP, и приводим все старые названия к однотипным.

![]()

Вопрос № 2: Как верно настроить основные финансовые показатели бюджетов в 1С:ERP?

- Предполагаемые продажи = Выручка от продаж

- Переменные затраты = Себестоимость продаж

- Постоянные затраты = Амортизация + Проценты по кредиту

- Точка безубыточности = Постоянные затраты / ((Предполагаемые продажи — Переменные затраты) / Предполагаемые продажи)

- Нормы оборачиваемости по видам продукции = Выпуск продукции / Себестоимость продаж = 1, т.к. статью затрат «Выпуск продукции» мы берем из Себестоимости продаж.

- Стартовые расходы = платеж первого месяца по кредиту

- Срок окупаемости оборудования = (Стоимость оборудования + Пусконаладочные работы) / (Предполагаемые продажи — Переменные затраты)

Возникли следующие вопросы:

- Верно ли настроены формулы?

- Выручка — это обычная выручка, которую запланировали в первый год? Или за весь период планирования 3 года? Или это доход от приобретения оборудования = Выручка3йГод — Выручка1йГод?

- Если инвестиционный бюджет строится не период «Год», то как настроить вывод Стартовых расходов? То есть как вывести только платеж за первый месяц, а не за год? Или надо в виде бюджета выбрать период «Месяц»? Но тогда выручка, себестоимость срок окупаемости тоже выведутся только за первый месяц. Или может у меня неправильный подход, и все эти показатели не должны быть в одной таблице? Тогда как настроить отчет?

Ответ

- Точку безубыточности можно считать разными способами. Формулы с двумя делениями трудно воспринимаются. Я предпочитаю вот эту:

(выручка*пост расходы)/(выручка-переменные расходы)Стартовые расходы – 12 млн. Вы взяли кредит. У Вас на счету 12 млн. И прямо в первый месяц отдали 9 млн. за оборудование, и 3 млн. — это пусконаладка.

А вот выплата кредита начинается, как правило, со следующего месяца. То есть взяли деньги в январе, а первый платеж через месяц, уже в феврале.

- Для каждого года берете выручку этого года.

- Стартовый расход – это покупка и монтаж оборудования. Это отдельные статьи бюджета. Статья выплаты денег по кредиту – это другая статья.

![]()

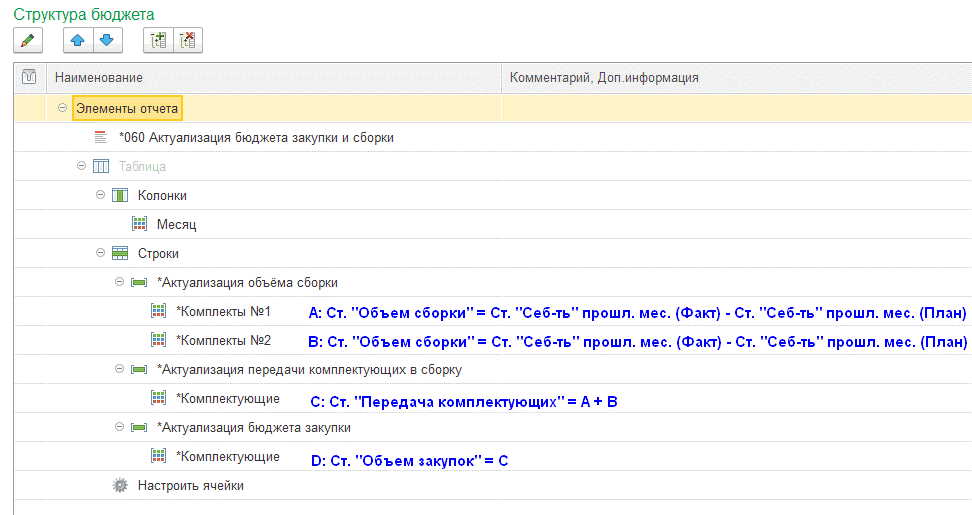

Вопрос № 3: Как корректно актуализировать бюджет закупок в 1С:ERP?

В курсе описан пример актуализации закупок, при невыполнении плана закупок.

Здесь же получается, что прежде чем актуализировать план закупок, нужно актуализировать план передачи комплектующих, а перед ним — план сборки.

Создаю сложную таблицу. Возникают вопросы:

- Корректный ли план актуализации закупок?

- Можно ли на экзамене оставить бюджет актуализации закупок в статусе «В подготовке«? Если его утвердить, то “Остатки ТМЦ” в прогнозном балансе будут отрицательными, ведь бюджет продажи не корректировался.

(нажмите, чтобы увеличить картинку)

Ответ

- Нет, план актуализации закупок некорректен.

- Оставить бюджет актуализации закупок в статусе «В подготовке» нельзя. Ваш вариант бюджета должен быть работоспособен. Если у Вас факт будет меньше плана, появятся минусы. Это ошибка.

Придерусь к вашей сложной таблице. У Вас за все бюджеты отвечает один сотрудник? Как будет утверждаться бюджет, в котором намешаны сразу 3 зоны ответственности: продажа, сборка и закупка? Такое ощущение, что Вы не понимаете, как работать с простыми таблицами. Я на месте экзаменатора, увидев такую кучу сложных таблиц, снизила бы оценку за неэффективное решение.

- Сейчас у Вас “актуализация объема сборки” – это план-фактная разница. А должно быть старый план + разница. То есть если к сборке на октябрь запланировано 10 штук, в июле не смогли продать 2 штуки, у Вас будет -2, а должно стать 8.

- Внимательнее к периодам. Вы там явно запутались. Сейчас август. План продаж должен быть июль. Но закупки отстают от плана продаж на месяц. Значит чтобы изменить план закупок сентября, смотрим план продаж, он же план сборки на октябрь.

Подготовка к Аттестации 1С:Специалист-консультант по Бюджетированию в 1C:ERP 2.4.