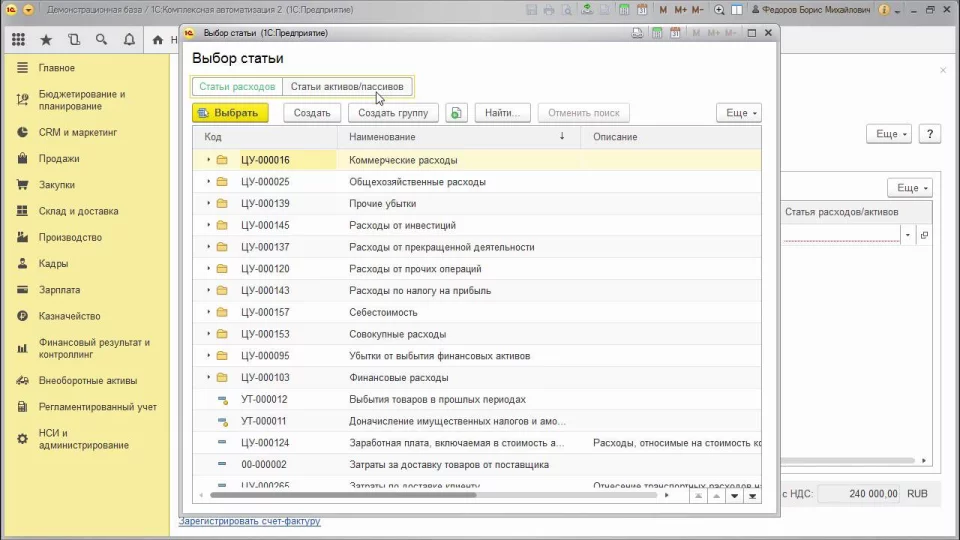

В редакции 2.4 изменилась схема учета внеобротных активов в управленческом учете.

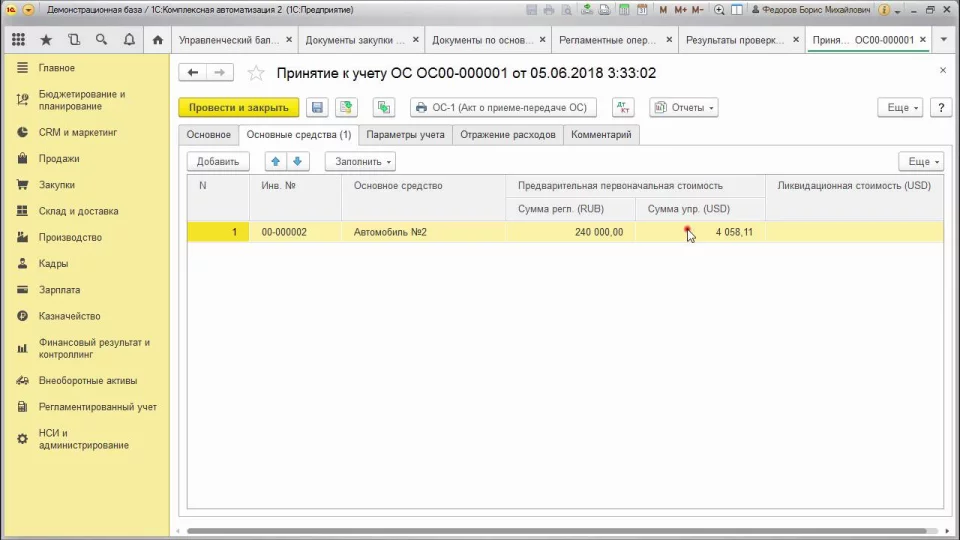

Теперь для отражения операций по ОС / НМА используются не «ручные» документы, а объекты подсистемы Внеоборотные активы — классификатор «Основные средства», документы «Принятие к учету ОС», «Модернизация ОС», «Амортизация ОС», «Списание ОС».

Однако прежняя схема тоже работает и может применяться.

Так какую же из них выбрать?

В двух новых видео мы рассмотрим, когда нужно использовать новую схему учета ОС, а когда придется использовать старый вариант отражения.

Видео 1 — Старая схема отражения операций по ОС / НМА

В этом видео мы рассмотрим, работу с ОС:

- Закупку ОС

- Принятие ОС к учету

- Начисление амортизации.

При этом мы покажем, как каждая операция отражается в управленческом балансе.

Данная схема отражения операций используется в УТ 11 и в некоторых случаях в КА/ERP (об этом мы тоже расскажем).

Видео 2 — Новая схема отражения операций по ОС / НМА

В этом видео покажем, как применять подсистему Внеоборотные активы для управленческого учета ОС.

Рассмотрим отражение базовых операций по ОС и автоматическое начисление амортизации.

Также разберемся, когда нужно применять старую схему учета ОС, а когда новую.

Must-know для консультанта

Базовые вещи, которые должен знать каждый консультант – в нашем курсе Управленческий учет в типовых конфигурациях 1С (КА 2.4, УТ 11.4 и 1C:ERP 2.4) — Базовый курс (2019).

Объем — 22 учебных часа, поддержка — 2 месяца.

Добрый день! Подскажите, пожалуйста, как внести ос в УТ если хотим видеть начальную стоимость, но она не совпадает с остаточной (переходим на ут, ос были приобретены ранее, нужно перенести). Также нужно ос внести с остаточной стоимостью 0. Заранее благодарю!

Добрый день, в УТ типовыми средствами данный вопрос не решить.

Добрый день!

Спасибо за видео, очень полезно.

Вопрос по отражению амортизации в УТ — если стоимость ОС или НМА постоянно повышается, происходит капитализация за счет дополнительных затрат, то как настроить в документе Регистрация расходов график начисления амортизации, если сумма в следующем месяце должна быть уже с учетом новой суммы?

Есть ли какой-то способ, кроме как создавать такой документ вручную каждый месяц и указывать сумму, которую надо списать?

Добрый день, в УТ типовыми средствами данный вопрос не решить, только создавать документ ежемесячно руками.

Благодарю Вас за ответ.

Очень оперативно!

А если основное средство закупается у импортера, как тогда проводить в УТ 11?

Ведь для импорта у нас отдельный документ есть ПТиУ.Импорт.

Так же если учет в базе ведётся по заказам, то в случае применения документа «Приобретение услуг и прочих активов» нет возможности подцепить заказ основание.

Добрый день, конфигурация Управления торговлей не предназначена для учета основных средств. Поэтому работу с ОС нужно ввести с учетом данных ограничений.

Вы в первом видео ни разу не упомянули как это делается в УТ 11. Там нет статей Капитализация ОС и нет Основные средства. Также там нет типа аналитики «Объекты эксплуатации», также как и самого справочника. Так как же в итоге в УТ 11 отражать Основные средства?

Здравствуйте!

Да, в УТ11 варианта аналитики «Объект эксплуатации» нет.

Но можно использовать вариант аналитики “Позиция номенклатуры” или “Прочий актив или пассив”.

Вместо предопределенных статей расходов можете создать собственные.

Кроме этих моментов описанный порядок проведения документов в видео актуальный для УТ11.

Спасибо, в принципе так и думал.

А как быть, когда основное средство собирается из нескольких позиций номенклатуры?

Использовать описанный метод для каждой позиции, или объединить позиции в одну.

Какие документы для этого подходят для УТ 11.5 ?

Добрый день, в УТ 11.5 не чего не поменялось, все так же как и было в УТ 11.4.

Это справочник «Направление деятельности»?

Добрый день, Направления деятельности не рекомендую использовать, так скорее всего рано или поздно вы их будете использовать для других целей. Используйте в качестве аналитики Прочие активы и пассивы или справочник Номенклатура. Учет в ОС в УТ 11 сильно ограничен.

А если в УТ11.5 приходовать ОС документом «Приобретение услуг и прочих активов» ?

А в чем вопрос? В первом способе мы как раз этот документ и используем.

Две схемы отражения ОС в УТ 11.4 (с)

и что необходимо сделать, чтобы появилась подсистема «Внеоборотные активы» ?

Здравствуйте!

В УТ нет подсистемы «Внеоборотные активы». Для УТ используйте схему по видео №1.